扣除項目及其金額_2023年稅法一基礎(chǔ)知識點

| 收入額的確定 | 扣除項目及其金額 |

從歷年考試情況看,,土地增值稅章節(jié)考試的題型有單項選擇題,、多項選擇題,也可以單獨或者與其他稅種結(jié)合考核計算題或綜合分析題,。備考時考生要著重學(xué)習(xí)哦,!東奧會計在線為同學(xué)們整理了稅務(wù)師稅法一科目基礎(chǔ)知識點,,快來一起打卡學(xué)習(xí)吧!

推薦:▏稅法一高頻考點匯總 ▏2023年圖書 ▏2023年好課 ▏

知識點")

【內(nèi)容導(dǎo)航】

扣除項目及其金額

【所屬章節(jié)】

第五章 土地增值稅

【知識點】扣除項目及其金額

扣除項目及其金額

總原則:賣房賣地各不同,,新房老房也不同,。

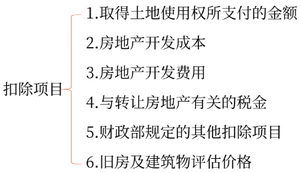

土地增值稅扣除項目(6項,請?zhí)貏e注意各個項目的序號)

(一)新建房屋轉(zhuǎn)讓扣除項目(房企扣12345,,非房企扣1234)

扣除項目 | 內(nèi)容 | |

1.取得土地使用權(quán)所支付的金額 | 取得土地使用權(quán)支付的地價款(買地的錢) | 出讓方式取得為土地出讓金 |

行政劃撥方式取得為補繳的土地出讓金 | ||

轉(zhuǎn)讓方式取得為實際支付的地價款 | ||

交納的有關(guān)稅費,,如契稅、登記,、過戶手續(xù)費 | ||

扣除項目 | 內(nèi)容 |

2.房地產(chǎn)開發(fā)成本 | 開發(fā)土地和新建房及配套設(shè)施的成本簡稱,。 土地征用及拆遷補償費(含耕地占用稅)、前期工程費,、建筑安裝工程費,、基礎(chǔ)設(shè)施費、公共配套設(shè)施費,、開發(fā)間接費用,。 (適當(dāng)關(guān)注每個項目包含的內(nèi)容) |

(1)開發(fā)間接費用,包括工資,、職工福利費,、折舊費、修理費,、辦公費,、水電費、勞動保護費,、周轉(zhuǎn)房攤銷等,。

(2)房地產(chǎn)開發(fā)企業(yè)銷售已裝修的房屋,裝修費可以計入房地產(chǎn)開發(fā)成本,。

(3)建筑安裝工程費:營改增后,,土地增值稅納稅人接受建筑安裝服務(wù)取得的增值稅發(fā)票,在發(fā)票的備注欄注明建筑服務(wù)發(fā)生地縣(市,、區(qū))名稱及項目名稱,,否則不得計入土地增值稅扣除項目金額。

扣除項目 | 內(nèi)容 | |

3.房地產(chǎn)開發(fā)費用(與房地產(chǎn)有關(guān)的銷售費用,、管理費用,、財務(wù)費用) | 能分?jǐn)偫⒅С觯⑻峁┙鹑跈C構(gòu)證明的 | ①利息+(1+2)×5%以內(nèi) ②利息最高不能超過按商業(yè)銀行同類同期貸款利率計算的金額 |

不能分?jǐn)偫⒅С龌虿荒芴峁┙鹑跈C構(gòu)證明 | ①(1+2)×10%以內(nèi) ②全部使用自有資金,,沒有利息支出的,,按照此方法扣除 | |

兩點專門規(guī)定: 一是利息的上浮幅度按國家的有關(guān)規(guī)定執(zhí)行,超過上浮幅度的部分不允許扣除 二是對于超過貸款期限的利息部分和加罰的利息不允許扣除 | ||

扣除項目 | 內(nèi)容 | ||

4.與轉(zhuǎn)讓房地產(chǎn)有關(guān)的稅金 | 房地產(chǎn)開發(fā)企業(yè) | 城建稅+教育費附加+地方教育附加(能否扣除看題目具體要求) | |

其他企業(yè) | 印花稅0.5‰(產(chǎn)權(quán)轉(zhuǎn)移書據(jù))+城建稅+教育費附加+地方教育附加(能否扣除看題目具體要求) | ||

①營改增后,,房地產(chǎn)開發(fā)企業(yè)實際繳納的城市維護建設(shè)稅,、教育費附加,凡能夠按清算項目準(zhǔn)確計算的,允許據(jù)實扣除,;凡不能按清算項目準(zhǔn)確計算的,則按該清算項目預(yù)繳增值稅時實際繳納的城市維護建設(shè)稅,、教育費附加扣除 ②不得抵扣的增值稅進項稅額實際上增加了房地產(chǎn)開發(fā)成本,,在項目“2.房地產(chǎn)開發(fā)成本”中扣除,不單獨作為稅金扣除 | |||

5.加計扣除 | 房地產(chǎn)開發(fā)企業(yè) | (1+2)×20% | |

對取得土地使用權(quán)后,,未開發(fā)即轉(zhuǎn)讓的,,不得加計扣除 | |||

(二)存量房地產(chǎn)轉(zhuǎn)讓扣除項目(扣146)

扣除項目 | 內(nèi)容 |

1. 取得土地使用權(quán)所支付的金額 | 取得土地使用權(quán)時未支付地價款或不能提供已支付的地價款憑據(jù)的,不允許扣除 |

4. 與轉(zhuǎn)讓房地產(chǎn)有關(guān)的稅金 | 印花稅,、城建稅,、教育費附加、地方教育附加(能否扣除看題目具體要求) |

6. 舊房及建筑物的評估價格(不是原值,,不是凈值) | 評估價格=重置成本價×成新度折扣率 |

注:以上內(nèi)容選自彭婷老師《稅法一》高效基礎(chǔ)班授課講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號