�|�W���

�|�W���

ע��(c��)����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)����(w��)�� >> ������һ�� >> ����

2015������һ�����A(ch��)���c(di��n)����ֵ�����M(j��n)�(xi��ng)���~

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2015������һ�����A(ch��)���c(di��n)����ֵ�����M(j��n)�(xi��ng)���~��

����![]() ����(n��i)��(d��o)������

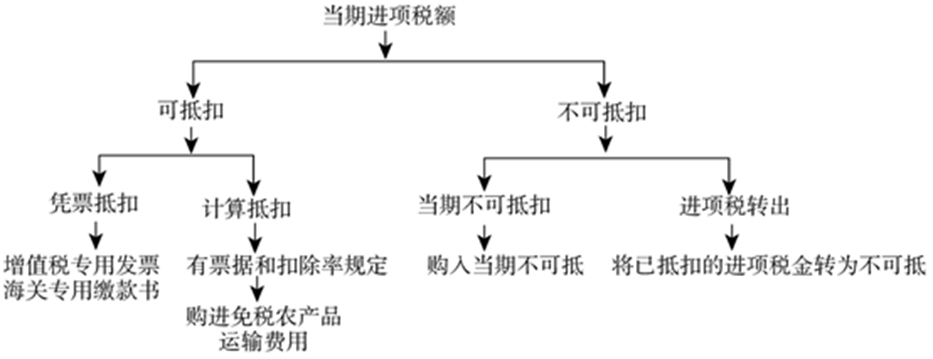

����(n��i)��(d��o)������

����(һ)���ԏ��N�(xi��ng)���~�еֿ۵��M(j��n)�(xi��ng)���~

����(��)���������M(j��n)�(xi��ng)���~���N�(xi��ng)���~�еֿ۵Ļ���Ҏ(gu��)�t

����

������֪�R(sh��)�c(di��n)���ڡ�����һ���ڶ�����ֵ��������(ji��)�N�(xi��ng)���~�c�M(j��n)�(xi��ng)���~�ă�(n��i)��,��

����![]() �����A(ch��)���c(di��n)������ֵ�����M(j��n)�(xi��ng)���~

�����A(ch��)���c(di��n)������ֵ�����M(j��n)�(xi��ng)���~

�����{����ُ�M(j��n)؛����߽��ܑ�(y��ng)���ڄ�(w��)��֧������ؓ(f��)��(d��n)����ֵ���~���M(j��n)�(xi��ng)���~��

������ֵ���M(j��n)�(xi��ng)�������P(gu��n)����Ҏ(gu��)�t�R��?c��)��?���c(di��n))��

����(һ)���ԏ��N�(xi��ng)���~�еֿ۵��M(j��n)�(xi��ng)���~

�������ԏ��N�(xi��ng)���~�еֿ۵��M(j��n)�(xi��ng)���~���������r��

����1.һ����r�¡����{Ʊ�ֿ�

����(1)��ֵ�����ðl(f��)Ʊ

����(2)���P(gu��n)�����U���

����������P(gu��n)�����U����ϲ����˃ɂ�(g��)��λ���Q,�����д����M(j��n)�چ�λ���Q������ί���M(j��n)�چ�λ���Q,��ֻ���S����ȡ�Ì����U���ԭ����һ��(g��)��λ��Ո(q��ng)�ֿ��M(j��n)�(xi��ng)��,��

����2.������r�¡���Ӌ(j��)��ֿ�

����������r�£��]��ȡ����ֵ�����ðl(f��)Ʊ,�����P(gu��n)�����U���,������Ӌ(j��)���M(j��n)�(xi��ng)���ăɷN��r��

����(1)ُ�M(j��n)�r(n��ng)�a(ch��n)Ʒ�M(j��n)�(xi��ng)���~�Ĵ_���͵ֿ�

����ُ�M(j��n)�r(n��ng)�a(ch��n)Ʒ����ȡ����ֵ�����ðl(f��)Ʊ���ߺ��P(gu��n)�M(j��n)����ֵ�������U�����,�������r(n��ng)�a(ch��n)Ʒ��ُ�l(f��)Ʊ�����N�۰l(f��)Ʊ��ע�����r(n��ng)�a(ch��n)Ʒ�I�r(ji��)��13%�Ŀ۳���Ӌ(j��)���M(j��n)�(xi��ng)���~,��

������ُ�r(n��ng)�a(ch��n)Ʒ���I�r(ji��),�������{����ُ�M(j��n)�r(n��ng)�a(ch��n)Ʒ���r(n��ng)�a(ch��n)Ʒ��ُ�l(f��)Ʊ�����N�۰l(f��)Ʊ��ע���ăr(ji��)��Ͱ�Ҏ(gu��)���U�{�ğ��~����

�������~��ُ��λ��ُ���~�r(sh��)���Շ������P(gu��n)Ҏ(gu��)���ԬF(xi��n)����ʽֱ���a(b��)�N���r(n��ng)�����a(ch��n)Ͷ���a(b��)�N(���º��Q�r(ji��)���a(b��)�N),�������r(n��ng)�a(ch��n)Ʒ�I�r(ji��),���顰�r(ji��)���һ���֡����~��ُ��λ,����(y��ng)���r(ji��)���a(b��)�N�c���~��ُ�r(ji��)����ͬһ���r(n��ng)�a(ch��n)Ʒ��ُ�l(f��)Ʊ�����N�۰l(f��)Ʊ�Ϸքeע��,����t���r(ji��)���a(b��)�N����Ӌ(j��)����ֵ���M(j��n)�(xi��ng)���~�M(j��n)�еֿ�,��

������2011��4��20������6��30��,���{�������r(n��ng)�I(y��)���a(ch��n)��ُ�M(j��n)������ӹ����a(ch��n)����Ϯa(ch��n)Ʒ֮���؛������_���r(n��ng)�a(ch��n)Ʒ��ُ�l(f��)Ʊ��Ӌ(j��)���M(j��n)�(xi��ng)���~,��

����(2)�\(y��n)ݔ�M(f��i)���M(j��n)�(xi��ng)���~�Ĵ_���͵ֿ�

����ُ�M(j��n)�����N��؛���Լ������a(ch��n)��(j��ng)�I�^����֧���\(y��n)ݔ�M(f��i)�õģ������\(y��n)ݔ�M(f��i)�ýY(ji��)��Γ�(j��)��ע�����\(y��n)ݔ�M(f��i)�ý��~��7%�Ŀ۳���Ӌ(j��)���M(j��n)�(xi��ng)���~,��

���,����@�����Q�Ĝ�(zh��n)��ֿ۵�؛���\(y��n)�M(f��i)���~��ָ���\(y��n)ݔ��λ�_�ߵ�؛Ʊ��ע�����\(y��n)�M(f��i)�����O(sh��)����,�����������Sͬ�\(y��n)�M(f��i)֧�����bж�M(f��i),�����U(xi��n)�M(f��i)�������s�M(f��i)��

���,��ڜ�(zh��n)��Ӌ(j��)���M(j��n)�(xi��ng)���~�۳���؛�\(y��n)�l(f��)Ʊ�N�,����������ֵ��һ��{����ȡ�õ�؛�\(y��n)���~�l(f��)Ʊ��

���,���һ��{����ȡ�õć��H؛���\(y��n)ݔ����I(y��)�l(f��)Ʊ�͇��H؛���\(y��n)ݔ�l(f��)Ʊ,������Ӌ(j��)��ֿ��M(j��n)�(xi��ng)���~��

���,���һ��{����ȡ�àI����ԇ�c(di��n)�^(q��)���\(y��n)ݔ�I(y��)��ֵ�����ðl(f��)Ʊ,������һ��{�����_�ߵ�(11%����)���{Ʊ�ֿ��M(j��n)�(xi��ng)��;����СҎ(gu��)ģ�{�����Ҷ���(w��)�C(j��)�P(gu��n)���_��(3%������),����Ʊ���ɰ�����ֵ�����ðl(f��)Ʊ��ע���ăr(ji��)����Ӌ(j��)���\(y��n)ݔ�M(f��i)�ý��~��7%�Ŀ۳���Ӌ(j��)��ֿ��M(j��n)�(xi��ng)���~,�������Ñ{Ʊ�۶�����

|

|

Ӌ(j��)���M(j��n)�(xi��ng)���~���\(y��n)�M(f��i) |

Ӌ(j��)���N�(xi��ng)�����\(y��n)�M(f��i) |

|

�������� |

֧���О�������һ��(g��)�����^��,��ȡ�ú�Ҏ(gu��)���\(y��n)ݔ�I(y��)�l(f��)Ʊ���{�붐��(w��)�C(j��)�P(gu��n)��������ӡȫ���y(t��ng)һ�l(f��)Ʊ�O(ji��n)���µ�؛Ʊ�� |

��ȡ�О��������������^��,���ҷ��ϴ��|�\(y��n)�M(f��i)�ջ�Ӌ(j��)����ėl�������\(y��n)���T���\(y��n)ݔ�M(f��i)�ðl(f��)Ʊδ�_�߽oُ�I���ģ���{����δ��ԓ�(xi��ng)�l(f��)Ʊ�D(zhu��n)���oُ�I���ģ� |

|

Ӌ(j��)�㷽ʽ |

�M(j��n)�(xi��ng)���~=�\(y��n)ݔ�M(f��i)�ý��~���۳��ʣ�7%�� |

�N�(xi��ng)���~=��ȡ���\(y��n)�M(f��i)�£�1+���ʣ������ʣ�һ���17%�� |

|

|

Ӌ(j��)���M(j��n)�(xi��ng)���~���\(y��n)�M(f��i) |

Ӌ(j��)���N�(xi��ng)�����\(y��n)�M(f��i) |

|

�f�� |

1������l(f��)Ʊ�����(xi��ng)Ŀ���ܰ��\(y��n)ݔ�M(f��i)�c�����s�M(f��i)���_,���t����Ӌ(j��)��ֿ��M(j��n)�(xi��ng)�� ��2������Ӌ(j��)��ֿ��M(j��n)�(xi��ng)��,���ǰ�Ҏ(gu��)���İl(f��)Ʊ���{�C�ϵ�Ҏ(gu��)���(xi��ng)Ŀ���н��~ֱ�ӳ˿۳���Ӌ(j��)�������,��Ӌ(j��)��ֿەr(sh��)��Ӌ(j��)����A(ch��)�����M(j��n)�Ѓr(ji��)�����x ��3��һ��{���˲�ȡ�]�ķ�ʽ�N��,��ُ�I؛��֧�����]���M(f��i),�������SӋ(j��)���M(j��n)�(xi��ng)���~�ֿ� ��4���{����ُ�M(j��n)�N��؛����֧�����\(y��n)ݔ�M(f��i)�����@ƫ�ߣ���(j��ng)�^���鲻������,������ֿ��\(y��n)ݔ�M(f��i)�� |

��1���߂�r(ji��)���M(f��i)�õ����� ��2���r(ji��)���M(f��i)��һ��麬�����~,����r(ji��)�����x��Ӌ(j��)��{�� |

�����̲�P120���(xi��ng)Ŀ�\(y��n)�I�����������Y�����Y�M(j��n)���(xi��ng)Ŀ���O(sh��)�_�l(f��)�^������ֵ���M(j��n)�(xi��ng)���~�ֿۆ��}��

�����(xi��ng)Ŀ�\(y��n)�I�����������Y�����Y�M(j��n)���(xi��ng)Ŀ���O(sh��)�_�l(f��)��ָ�(xi��ng)Ŀ�\(y��n)�I���c��(j��ng)����(zh��n)���������й�˾�����M(j��n)���(xi��ng)Ŀ���O(sh��)�_�l(f��),�����й�˾ؓ(f��)؟(z��)�I���Y���O(sh��)������Ӌ(j��)��,���(xi��ng)Ŀ�\(y��n)�I��ؓ(f��)؟(z��)�(xi��ng)Ŀ���O(sh��)�c�\(y��n)�I���(xi��ng)Ŀ���O(sh��)��ɺ�,���(xi��ng)Ŀ�Y�a(ch��n)�w�(xi��ng)Ŀ�\(y��n)�I������,��ԓ��(j��ng)�Iģʽ���(xi��ng)Ŀ�\(y��n)�I�����(xi��ng)Ŀ���O(sh��)�ڃ�(n��i)ȡ�õ���ֵ�����ðl(f��)Ʊ�������ֿۑ{�C�����S�䰴�F(xi��n)����ֵ�����P(gu��n)Ҏ(gu��)�����Եֿ�,��

����(��)���������M(j��n)�(xi��ng)���~���N�(xi��ng)���~�еֿ۵Ļ���Ҏ(gu��)�t

����P122��124,��ȡ����ֵ�����ðl(f��)Ʊ�����P(gu��n)�����U���,�������������M(j��n)�(xi��ng)���ֿ۵�10�N������r��

����1.�{����ُ�M(j��n)؛���(y��ng)���ڄ�(w��),��ȡ�õ���ֵ���۶��{�C�����Ϸ��ɡ�������Ҏ(gu��)�����(w��)Ժ���ܲ��T���P(gu��n)Ҏ(gu��)����,�����M(j��n)�(xi��ng)���~���Ï��N�(xi��ng)���~�еֿ�,��

����2.��������r֮һ�ߣ������N���~����(j��)��ֵ������Ӌ(j��)�㑪(y��ng)�{���~,�����õֿ��M(j��n)�(xi��ng)���~,��Ҳ����ʹ����ֵ�����ðl(f��)Ʊ��

����(1)һ��{���˕�(hu��)Ӌ(j��)���㲻��ȫ�����߲����ṩ��(zh��n)�_����(w��)�Y�ϵ�;

����(2)������Ҏ(gu��)����,���{�����N���~���^СҎ(gu��)ģ�{���˘�(bi��o)��(zh��n),��δ��Ո(q��ng)�k����ֵ��һ��{�����J(r��n)�����m(x��)�ġ�

����3.���ڷ���ֵ����(y��ng)���(xi��ng)Ŀ,��������ֵ���(xi��ng)Ŀ,�����w�������߂�(g��)�����M(f��i)��ُ�M(j��n)؛����ߑ�(y��ng)���ڄ�(w��);

�������Q��(g��)�����M(f��i)�����{���˵Ľ��H��(y��ng)�����M(f��i)��

�������Q����ֵ����(y��ng)���(xi��ng)Ŀ,����ָ�ṩ����ֵ����(y��ng)���ڄ�(w��),���D(zhu��n)�o���Y�a(ch��n)���N�۲���(d��ng)�a(ch��n)�Ͳ���(d��ng)�a(ch��n)�ڽ�����,���{�����½�,���Ľ����U(ku��)��,����,���b���(d��ng)�a(ch��n)�������ڲ���(d��ng)�a(ch��n)�ڽ����̡�

����P123����(j��)�F(xi��n)�ж���Ҏ(gu��)��,���Խ�������ߘ�(g��u)������d�w�ĸ����O(sh��)��������O(sh��)ʩ,���oՓ�ڕ�(hu��)Ӌ(j��)̎�����Ƿ�Ϊ�(d��)ӛ�~�c���㣬����(y��ng)���齨�����(g��u)����ĽM�ɲ���,�����M(j��n)�(xi��ng)���~�������N�(xi��ng)���~�еֿ�,��

����4.�������pʧ��ُ�M(j��n)؛�P���P(gu��n)�đ�(y��ng)���ڄ�(w��);

�������Q�������pʧ����ָ�����������ɱ��I,���Gʧ,��ù?f��n)�׃�|(zh��)�ēpʧ(ע�⣺��������Ȼ��(z��i)���pʧ)��

����5.�������pʧ���ڮa(ch��n)Ʒ,���a(ch��n)��Ʒ�����õ�ُ�M(j��n)؛����ߑ�(y��ng)���ڄ�(w��);

����6.����(w��)Ժؔ(c��i)��,������(w��)���ܲ��TҎ(gu��)���ļ{�����������M(f��i)Ʒ;

�����{�������õđ�(y��ng)�����M(f��i)����Ħ��܇����܇,����ͧ,�����M(j��n)�(xi��ng)���~���Ï��N�(xi��ng)���~�еֿۡ�

����7.����3,��4,��5��6�(xi��ng)Ҏ(gu��)����؛����\(y��n)ݔ�M(f��i)�ú��N���ⶐ؛����\(y��n)ݔ�M(f��i)��,��

����8.һ��{���˲�ȡ�]�ķ�ʽ�N�ۡ�ُ�I؛��֧�����]���M(f��i),�������SӋ(j��)���M(j��n)�(xi��ng)���~�ֿ�;

����9.��I�ⶐ��Ǒ�(y��ng)���(xi��ng)Ŀ�IJ��õֿ��M(j��n)�(xi��ng)���ķ�?j��n)����?/P>

����(1)�����N���~��������

����һ��{���˼�I�ⶐ�(xi��ng)Ŀ���߷���ֵ����(y��ng)���ڄ�(w��)���o�����ֲ��õֿ۵��M(j��n)�(xi��ng)���~��,�������й�ʽӋ(j��)�㲻�õֿ۵��M(j��n)�(xi��ng)���~��

�������õֿ۵��M(j��n)�(xi��ng)���~=��(d��ng)�o�����ֵ�ȫ���M(j��n)�(xi��ng)���~����(d��ng)���ⶐ�(xi��ng)Ŀ�N���~������ֵ����(y��ng)���ڄ�(w��)�I�I(y��)�~��Ӌ(j��)�®�(d��ng)��ȫ���N���~,���I�I(y��)�~��Ӌ(j��)

����(2)���հ����������

�����Ļ������λ���ڏV��I(y��)��(w��)��ُ�M(j��n)؛����M(j��n)�(xi��ng)����(y��ng)�ԏV�����ռ����(g��)���������ı����鄝�֘�(bi��o)��(zh��n),�����Ļ������λ�ܜ�(zh��n)�_�ṩ�V����ռ��������ģ���(y��ng)�����(xi��ng)�������ֲ��õֿ۵��M(j��n)�(xi��ng)���~,��

����10.���õֿ���ֵ�����M(j��n)�(xi��ng)��������w̎������(���c(di��n)���y�c(di��n))

������һ�,��ُ��r(sh��)����ֿۣ�ֱ��Ӌ(j��)��ُ؛�ijɱ�

�����ڶ���ѵֿۺ��׃��;,���l(f��)���������pʧ,����������˲��������͵ֿ۶��~�����M(j��n)�(xi��ng)���D(zhu��n)��̎��

�����M(j��n)�(xi��ng)���~�D(zhu��n)���г�Ҋ�����N�D(zhu��n)������������

����ֱ��Ӌ(j��)���D(zhu��n)����

����߀ԭӋ(j��)���D(zhu��n)����

��������Ӌ(j��)���D(zhu��n)����

����(1)ֱ��Ӌ(j��)���M(j��n)�(xi��ng)���D(zhu��n)���ķ��������m���ڲ��ϵķ������pʧ,����׃��;��

����(2)߀ԭӋ(j��)���M(j��n)�(xi��ng)���D(zhu��n)���ķ��������m�����ⶐ�r(n��ng)�a(ch��n)Ʒ,���\(y��n)�M(f��i)�ķ������pʧ

����(3)����Ӌ(j��)���M(j��n)�(xi��ng)���D(zhu��n)���ķ��������m���ڰ��Ʒ���a(ch��n)��Ʒ�ķ������pʧ

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��Ŀǰ2015��ע��(c��)����(w��)����ԇ�̲ĺ����P(gu��n)�o��(d��o)����δ���У���Ո(q��ng)�P(gu��n)ע!

؟(z��)�ξ���ݱ��

- ��һ��(g��)���£� 2015������һ�����A(ch��)���c(di��n)����ֵ�����N�(xi��ng)���~

- ��һ��(g��)���£� �]����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)