�|�W���

�|�W���

ע�Զ��Վ�

�|�W��Ӌ�ھ� >> ע�Զ��Վ� >> ������һ�� >> ����

2015������һ�����A���c����������

������С�����ԡ��҂�һ����W��2015������һ�����A���c������������

����![]() ����(n��i)��������

����(n��i)��������

����(һ)���������ĸ���

����(��)����������(qu��n)�����շ���,����Ҏ(gu��)�Ą�(chu��ng)�Ƴ���

����(��)����Ҏ(gu��)�����ļ����ƶ�����

����

���������c���ڡ�����һ����һ�¶�������ԭ�����Ĺ�(ji��)�������\�еă�(n��i)��,��

����![]() �����A���c������������

�����A���c������������

����(һ)���������ĸ���

��������������ָ���ҙC�P��������(qu��n)����,��ͨ�^һ�������ƶ�(�����ĺ͏Uֹ)���շ���Ҏ(gu��)���Ļ��,�����������LJ������������ĽM�ɲ���,�������V�x�ͪM�x�Ą���,��

�������V�x������Ҫ���ľ��P�IԒ������,��

������һ���������w����ȫ���˴��䳣ί��,������Ժ�������P�ܲ��T,�����еط�������(qu��n)�ĵط�����(qu��n)�C�P�ȡ�

�����ڶ�,������������(qu��n)�Ą���,���Ƕ��������ĺ��Ć��}�����ֶ���������(qu��n)��ֱ�ӷ�������(j��)��Ҫ�ǡ��������c������������Ҏ(gu��)��,��

��������,������������횽�(j��ng)�^��������

��������,���ƶ������Ƕ�����������Ҫ����,���ġ��Uֹ����Ҳ�Ƕ���������Ҫ�ĽM�ɲ���,��

����(��)����������(qu��n)�����շ���,����Ҏ(gu��)�Ą�(chu��ng)�Ƴ���

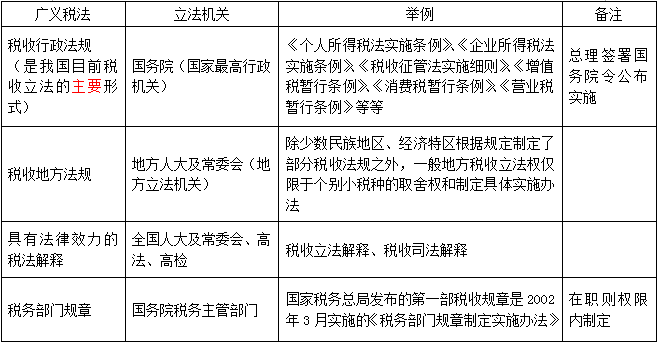

��������������(qu��n)����N��ͣ�����������(qu��n);����������(qu��n);ί��������(qu��n);����������(qu��n);�ط�������(qu��n)��

�������҇�,�����ֶ���������(qu��n)��ֱ�ӷ�������(j��)��Ҫ�ǡ��������c������������Ҏ(gu��)��,��

����(��)����Ҏ(gu��)�����ļ����ƶ�����

��������Ҏ(gu��)�����ļ���ָ�h����(������)���ՙC�P���շ�����(qu��n)��Ҏ(gu��)�������ƶ������ģ�Ҏ(gu��)���{����,�����U�x���˼��������������������˙�(qu��n)�����x��,���ڱ�ݠ�^(q��)��(n��i)�����ձ�s�����������m�õ��ļ�,��

�����Ă����c�����ڷ������О��Ҏ(gu��)��;�m�����w�ķ��ض���;�����п��V��;���l(f��)��Ч����

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P��ϵ�Ѕ����������P�n��,��Ŀǰ2015��ע�Զ��Վ���ԇ�̲ĺ����P�o������δ���У���Ո�Pע!

| �|�W2016�궐�Վ���ԇ�o�n���^���n�̽�B | |||

|---|---|---|---|

| �ײ� | �n�̣�9���n�̣� | ���գ�11헣� | �r�� |

| �o�n���^�� | �A�ư� ���A�� ���}�� �v�����}�� �A�Μy�u�� ���v�� �,����� ��ǰ5����ʾ�� �C���������� |

��W�yԇ �}��APP ȫ��λ�}��Ӗ�� ���Ի��W��Ӌ�� VIPÿ�¸�ِ �ھ������� 2��ǰ��־� �yԇ�ְ�+����ָ�� �C���}��Ӗ 9С�r��(n��i)�ھ����� �������� |

��600/�� ��2250/5�� ��2000/4�� ��1650/3�� ُ�I>> |

؟�ξ���ݱ��

- ��һ�����£� 2015������һ�����A���c�����ճ���

- ��һ�����£� 2015������һ�����A���c�����Ո�(zh��)��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖