¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)ČÉäš(w©┤)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ(xi©żn) >> ūóāį(c©©)ČÉäš(w©┤)Ĥ >> ČÉĘ©Ż©ę╗Ż® >> š²╬─

▀M(j©¼n)┐┌žø╬’Ą─═ĻČÉār(ji©ż)Ė±ė╔═Ļš¹Ą─CIFār(ji©ż)Ė±śŗ(g©░u)│╔

ĘųŽĒŻ║ 2014-11-11 16:44:12¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ(xi©żn)ūų¾wŻ║┤¾ąĪ

ĪĪ2015ĪČČÉĘ©ę╗ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║▀M(j©¼n)┐┌žø╬’Ą─═ĻČÉār(ji©ż)Ė±ė╔═Ļš¹Ą─CIFār(ji©ż)Ė±śŗ(g©░u)│╔

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒ(l©ói)īW(xu©”)┴Ģ(x©¬)2015ĪČČÉĘ©ę╗ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║▀M(j©¼n)┐┌žø╬’Ą─═ĻČÉār(ji©ż)Ė±ė╔═Ļš¹Ą─CIFār(ji©ż)Ė±śŗ(g©░u)│╔,ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ1.═ĻČÉār(ji©ż)Ė±Ą─śŗ(g©░u)│╔╝░š{(di©żo)š¹

ĪĪĪĪ2.═ĻČÉār(ji©ż)Ė±ųą░³║¼┴╦▒ŻļU(xi©Żn)┘M(f©©i)Īó▀\(y©┤n)┘M(f©©i)║═Ųõ╦¹┘M(f©©i)ė├

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČČÉĘ©ę╗ĪĘĄ┌░╦š┬ĻP(gu©Īn)ČÉĘ©Ą┌╦─╣Ø(ji©”)ĻP(gu©Īn)ČÉ═ĻČÉār(ji©ż)Ė±Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ī┐Ż║▀M(j©¼n)┐┌žø╬’Ą─═ĻČÉār(ji©ż)Ė±ė╔═Ļš¹Ą─CIFār(ji©ż)Ė±śŗ(g©░u)│╔

ĪŠ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ī┐Ż║▀M(j©¼n)┐┌žø╬’Ą─═ĻČÉār(ji©ż)Ė±ė╔═Ļš¹Ą─CIFār(ji©ż)Ė±śŗ(g©░u)│╔

ĪĪĪĪ▀M(j©¼n)┐┌žø╬’Ą─═ĻČÉār(ji©ż)Ė±ė╔║ŻĻP(gu©Īn)ęįžø╬’Ą─│╔Į╗ār(ji©ż)Ė±×ķ╗∙ĄA(ch©│)īÅ▓ķ┤_Č©Ż¼▓óæ¬(y©®ng)«ö(d©Īng)░³└©įōžø╬’▀\(y©┤n)Ąųųą╚A╚╦├±╣▓║═ć°(gu©«)Š│ā╚(n©©i)▌ö╚ļĄž³c(di©Żn)ŲąČŪ░Ą─▀\(y©┤n)▌ö╝░ŲõŽÓĻP(gu©Īn)┘M(f©©i)ė├,Īó▒ŻļU(xi©Żn)┘M(f©©i),ĪŻ

ĪĪĪĪ▀M(j©¼n)┐┌žø╬’═ĻČÉār(ji©ż)Ė±╦∙░³║¼Ą─ę“╦ž┐╔ė├ęįŽ┬łD▒Ē▒Ē╩ŠŻ║

ĪĪĪĪ▀M(j©¼n)┐┌žø╬’═ĻČÉār(ji©ż)Ė±╦∙░³║¼Ą─ę“╦ž┐╔ė├ęįŽ┬╣½╩Į▒Ē╩ŠŻ║

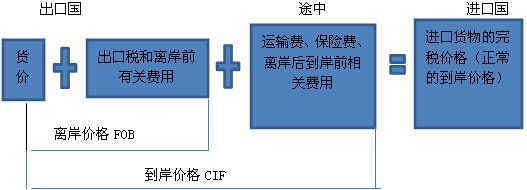

ĪĪĪĪĻP(gu©Īn)ČÉ═ĻČÉār(ji©ż)Ė±=žøār(ji©ż)C+ų┴▀\(y©┤n)Ąų┐┌░ČĄ─▀\(y©┤n)┘M(f©©i)F+ų┴┐┌░Č▒ŻļU(xi©Żn)┘M(f©©i)I

ĪĪĪĪ¤o(w©▓)šō▓╔ė├║╬ĘN│╔Į╗ār(ji©ż)Ė±Ż¼Å─ār(ji©ż)ėŗ(j©¼)╦Ń▀M(j©¼n)┐┌ĻP(gu©Īn)ČÉČ╝ę¬ęį║Ž└Ē,Īó═Ļš¹Ą─CIFār(ji©ż)Ė±ū„×ķ═ĻČÉār(ji©ż)Ė±,ĪŻ

ĪĪĪĪ1.═ĻČÉār(ji©ż)Ė±Ą─śŗ(g©░u)│╔╝░š{(di©żo)š¹(ųžę¬)Ż║

|

═ĻČÉār(ji©ż)Ė±Ą─śŗ(g©░u)│╔ę“╦ž |

▓╗ėŗ(j©¼)╚ļ═ĻČÉār(ji©ż)Ė±Ą─ę“╦ž |

|

╗∙▒Šśŗ(g©░u)│╔Ż║žøār(ji©ż)+ų┴▀\(y©┤n)Ąų┐┌░ČĄ─▀\(y©┤n)┘M(f©©i)+▒ŻļU(xi©Żn)┘M(f©©i) ŠC║Ž┐╝æ]┐╔─▄š{(di©żo)š¹Ą─ĒŚ(xi©żng)─┐Ż║ Ż©1Ż®┘I(m©Żi)ĘĮžō(f©┤)ō·(d©Īn)Īóų¦ĖČĄ─ųąĮķé“Į,ĪóĮø(j©®ng)╝o(j©¼)┘M(f©©i) Ż©2Ż®┘I(m©Żi)ĘĮžō(f©┤)ō·(d©Īn)Ą─░³čb,Īó╚▌Ų„Ą─┘M(f©©i)ė├ Ż©3Ż®┘I(m©Żi)ĘĮĖČ│÷Ą─Ųõ╦¹Įø(j©®ng)Ø·(j©¼)└¹ęµ Ż©4Ż®┼c▀M(j©¼n)┐┌žø╬’ėąĻP(gu©Īn)Ą─Ūęśŗ(g©░u)│╔▀M(j©¼n)┐┌Śl╝■Ą─╠žįSÖÓ(qu©ón)╩╣ė├ |

Ż©1Ż®Ž“ūį╝║▓╔┘Å(g©░u)┤·└Ē╚╦ų¦ĖČĄ─┘Å(g©░u)žøé“Į║═ä┌äš(w©┤)┘M(f©©i)ė├ Ż©2Ż®žø╬’▀M(j©¼n)┐┌║¾░l(f©Ī)╔·Ą─░▓čbĪó▀\(y©┤n)▌ö┘M(f©©i)ė├ Ż©3Ż®▀M(j©¼n)┐┌ĻP(gu©Īn)ČÉ║═▀M(j©¼n)┐┌║ŻĻP(gu©Īn)┤·š„Ą─ć°(gu©«)ā╚(n©©i)ČÉ Ż©4Ż®×ķį┌Š│ā╚(n©©i)Å═(f©┤)ųŲ▀M(j©¼n)┐┌žø╬’Č°ų¦ĖČĄ─┘M(f©©i)ė├ |

ĪĪĪĪ2.═ĻČÉār(ji©ż)Ė±ųą░³║¼┴╦▒ŻļU(xi©Żn)┘M(f©©i),Īó▀\(y©┤n)┘M(f©©i)║═Ųõ╦¹┘M(f©©i)ė├

ĪĪĪĪC,ĪóIĪóFśŗ(g©░u)│╔┴╦▀M(j©¼n)┐┌žø╬’═ĻČÉār(ji©ż)Ė±Ą─═Ļš¹ā╚(n©©i)╚▌,Ż¼Ųõųą▀\(y©┤n)┘M(f©©i)║═▒ŻļU(xi©Żn)┘M(f©©i)Ą─ęÄ(gu©®)Č©Üw╝{×ķęįŽ┬łD▒ĒŻ║

|

▀M(j©¼n)┐┌▀\(y©┤n)▌d╗“│╔Į╗ĘĮ╩Į |

▀\(y©┤n)┘M(f©©i)Ż©FŻ®Ą─┤_Č© |

▒ŻļU(xi©Żn)┘M(f©©i)Ż©IŻ®Ą─┤_Č© | |

|

ę╗░ŃĘĮ╩Į▀M(j©¼n)┐┌ |

īŹ(sh©¬)ļHų¦ĖČĄ─▀\(y©┤n)▒Ż┘M(f©©i) ╦Ńų┴▀M(j©¼n)┐┌žø╬’▀\(y©┤n)Ąų┐┌░ČŻ©Ą┌ę╗┐┌░Č╗“─┐Ą─┐┌░ČŻ®ŲąČŪ░ | ||

|

¤o(w©▓)Ę©┤_Č©īŹ(sh©¬)ļH▀\(y©┤n)▒Ż┘M(f©©i) |

═¼Ų┌═¼ąąśI(y©©)▀\(y©┤n)┘M(f©©i)┬╩Ż©Ņ~Ż® |

žøār(ji©ż)╝ė▀\(y©┤n)┘M(f©©i)ā╔š▀┐éŅ~Ą─3Īļ | |

|

Ųõ╦¹ĘĮ╩Į▀M(j©¼n)┐┌ |

Ó]▀\(y©┤n)▀M(j©¼n)┐┌ |

Ó]┘M(f©©i) | |

|

Š│═Ō▀ģŠ│┐┌░Č│╔Į╗Ą─ĶF┬Ę,Īó╣½┬Ę▀M(j©¼n)┐┌žø╬’ |

Š│═Ō▀ģŠ│┐┌░Čār(ji©ż)Ė±Ą─1% | ||

|

ūį±{▀M(j©¼n)┐┌Ą─▀\(y©┤n)▌ö╣żŠ▀ |

¤o(w©▓)▀\(y©┤n)┘M(f©©i) |

žøār(ji©ż)Ą─3Īļ | |

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR(sh©¬)³c(di©Żn)ė╔ė┌ā╚(n©©i)╚▌╝░Ģr(sh©¬)Ė³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌Ż¼ąĶę¬▓ķįā(x©▓n)ūŅą┬ų¬ūR(sh©¬)³c(di©Żn)ā╚(n©©i)╚▌Ą─┐╝╔·šł(q©½ng)ģó┐╝2014ĪČ▌p╦╔▀^(gu©░)ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°(sh©▒)╝░ŽÓĻP(gu©Īn)šn│╠,Ż¼─┐Ū░2015─Ļūóāį(c©©)ČÉäš(w©┤)Ĥ┐╝įćĮ╠▓─║═ŽÓĻP(gu©Īn)▌oī¦(d©Żo)Ģ°(sh©▒)Š∙╬┤╔Ž╩ą,Ż¼Š┤šł(q©½ng)ĻP(gu©Īn)ūó!

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõ(sh©┤)Č┤

- ╔Žę╗éĆ(g©©)╬─š┬Ż║ 2015ĪČČÉĘ©ę╗ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║ĻP(gu©Īn)ČÉČÉ┬╩Ą─▀\(y©┤n)ė├

- Ž┬ę╗éĆ(g©©)╬─š┬Ż║ ø](m©”i)ėą┴╦

-

2015ĪČČÉĘ©ę╗ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║ĻP(gu©Īn)ČÉČÉ┬╩Ą─▀\(y©┤n)ė├

2015ĪČČÉĘ©ę╗ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║ĻP(gu©Īn)ČÉĄ─š„ČÉī”(du©¼)Ž¾

2015ĪČČÉĘ©ę╗ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║ĻP(gu©Īn)ČÉĄ─╝{ČÉ╚╦

2015ĪČČÉĘ©ę╗ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║ĻP(gu©Īn)ČÉĄ─Ųį┤║═░l(f©Ī)š╣

2015ĪČČÉĘ©ę╗ĪĘĄ┌Ų▀š┬▄ć(ch©ź)▌v┘Å(g©░u)ų├ČÉŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)ģR┐é

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)