�|�W���(y��)

�|�W���(y��)

ע��(c��)����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)����(w��)�� >> ������һ�� >> ����

����2014������һ���_�̿��c(di��n):ί�мӹ��ջصđ�(y��ng)�����M(f��i)Ʒ�Ѽ{���~�Ŀ۳�

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014������һ���_�̿��c(di��n)��ί�мӹ��ջصđ�(y��ng)�����M(f��i)Ʒ�Ѽ{���~�Ŀ۳�

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1��ί�мӹ��ջصđ�(y��ng)�����M(f��i)Ʒ�Ѽ{���~�Ŀ۳�

����

������֪�R(sh��)�c(di��n)���ڡ�����һ�����������M(f��i)�����߹�(ji��)ί�мӹ��ջصđ�(y��ng)�����M(f��i)Ʒ�Ѽ{���~�Ŀ۳��ă�(n��i)��,��

����![]() ���_�̿��c(di��n)����ί�мӹ��ջصđ�(y��ng)�����M(f��i)Ʒ�Ѽ{���~�Ŀ۳�

���_�̿��c(di��n)����ί�мӹ��ջصđ�(y��ng)�����M(f��i)Ʒ�Ѽ{���~�Ŀ۳�

�����۳�����:

���,���1����ί�мӹ��ջص��Ѷ����z���a(ch��n)�ľퟟ��

���,���2����ί�мӹ��ջص��Ѷ����yƷ���a(ch��n)�Ļ��yƷ,��

������3����ί�мӹ��ջص��Ѷ��錚��ʯ���a(ch��n)���F������錚��ʯ,��

���,���4����ί�мӹ��ջص��Ѷ����ڡ�������a(ch��n)�ı���,�����,��

������5����ί�мӹ��ջص��Ѷ���܇݆̥����(n��i)̥����̥�����a(ch��n)����܇݆̥,��

���,���6����ί�мӹ��ջص��Ѷ�Ħ��܇���a(ch��n)��Ħ��܇��

���,���7����ί�мӹ��ջص��Ѷ�ʯ�X�͞�ԭ�����a(ch��n)�đ�(y��ng)�����M(f��i)Ʒ,��

������8����ί�мӹ��ջص��Ѷ���(r��n)���͞�ԭ�����a(ch��n)�ĝ�(r��n)����,��

������9����ί�мӹ��ջص��Ѷ��U�^���U�����հў�ԭ�����a(ch��n)�ĸߠ�����U,��

���,���10����ί�мӹ��ջص��Ѷ�ľ��һ���Կ��Ӟ�ԭ�����a(ch��n)��ľ��һ���Կ��ӣ�

���,���11����ί�мӹ��ջص��Ѷ���(sh��)ľ�ذ��ԭ�����a(ch��n)�Č�(sh��)ľ�ذ�,��

�������P(gu��n)��(n��i)�ݣ�

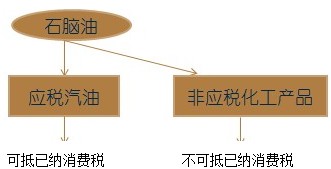

����1.�ֿ۷���������11�N���M(f��i)Ʒ���B�m(x��)�ӹ���ֻ���M(j��n)�����Ѿƞ�ԭ�ϵĿ۶��������ǰ���(d��ng)�����a(ch��n)�I(l��ng)�Ô�(sh��)��Ӌ(j��)��,�����õ�܈�Ĺ�ʽӋ(j��)��,�������wӋ(j��)�㹫ʽ��ͬ��ͬ��,�������ۭh(hu��n)��(ji��)�U�{���M(f��i)���Ľ��y������K�����,���@ʯ���@ʯ�Ʒ���m���@һ�ֶ����ߡ�

����ʯ�X���Ѽ{���M(f��i)���۳���Ӌ(j��)��

������(d��ng)�ڜ�(zh��n)��۳���ُ(g��u)ʯ�X���Ѽ{���M(f��i)������=��(d��ng)�ڜ�(zh��n)��۳�ί�мӹ�ʯ�X���Ѽ{���������

��������=��(d��ng)�ڑ�(y��ng)�����M(f��i)Ʒ�a(ch��n)���������a(ch��n)��(d��ng)�ڑ�(y��ng)�����M(f��i)Ʒ����ԭ��Ͷ�딵(sh��)����100%

����2.ί�з����ջصđ�(y��ng)�����M(f��i)Ʒ,���Բ��������з���Ӌ(j��)���r(ji��)����۵�,����ֱ�ӳ��ۣ������U�{���M(f��i)��,��ί�з��Ը������з���Ӌ(j��)���r(ji��)����۵�,��������ֱ�ӳ��ۣ��谴��Ҏ(gu��)�����(b��o)�U�{���M(f��i)��,����Ӌ(j��)���r(sh��)��(zh��n)��۳����з��Ѵ��մ��U�����M(f��i)��,��

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)�ݣ���Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��

؟(z��)�ξ���ݱ��

- ��һ��(g��)���£� 2014������һ���_�̿��c(di��n)��ί�мӹ��đ�(y��ng)�����M(f��i)Ʒ���~��Ӌ(j��)��

- ��һ��(g��)���£� 2014������һ���_�̿��c(di��n)���M(j��n)�ڵđ�(y��ng)�����M(f��i)Ʒ�����M(f��i)������Ӌ(j��)�㹫ʽ

-

2014������һ���_�̿��c(di��n):��ͨ�\(y��n)ݔ�I(y��)�I(y��ng)�I(y��)���ļ{����

2014������һ���_�̿��c(di��n):��ͨ�\(y��n)ݔ�I(y��)�I(y��ng)�I(y��)���Ķ�Ŀ�c��

2014������һ���_�̿��c(di��n):�I(y��ng)�I(y��)���������c(di��n)

2014������һ���_�̿��c(di��n):�I(y��ng)�I(y��)�����(b��o)�c�U�{�Ļ���Ҏ(gu��)��

2014���������P(gu��n)���ɡ���Ҫ�_��֪�R(sh��)�c(di��n)����(g��)�˪�(d��)�Y��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)