�|�W���

�|�W���

ע�Զ���(w��)��

�|�W��Ӌ�ھ� >> ע�Զ���(w��)�� >> ������һ�� >> ����

���,���2��ͬ�r�������l��������ȡ�������Ի�����������I(y��)�����M���ɇ���(w��)Ժ����ؔ���������O(sh��)���������Ի���,���ɇ���(w��)Ժ����ʡ��������������ؔ�����r�����ܲ��T�����O(sh��)���������I(y��)�����M,����ȡ�r�_��ʡ������ؔ�����Tӡ�Ƶ�ؔ��Ʊ��(j��)�����տ��ȫ�~���Uؔ��,��

���������a(ch��n)��I(y��)���̘I(y��)�N�ۆ�λ��ȡ�ġ�Ʒ��ʹ���M�����S����(y��ng)���Ƶ��N�۶���ُ؛����ȡ��,�����ڑ�(y��ng)�����N�ۃr��ĽM�ɲ��֣����,����Փ��I(y��)��ȡ�ηN��ʽ�ԺηN���x��ȡ�r��,������(y��ng)����Ƶ��N���~���U�{���M����

�����{�����N�۵đ�(y��ng)�����MƷ,���������Ӌ���N���~,���{����������������؛�ŽY(ji��)���N���~��,����(y��ng)���ۺϳ������Ӌ�㡣

������(y��ng)�����MƷ���N���~=����ֵ�����N���~���Լ��r���M�ã��£�1+��ֵ���Ķ��ʻ������ʣ�

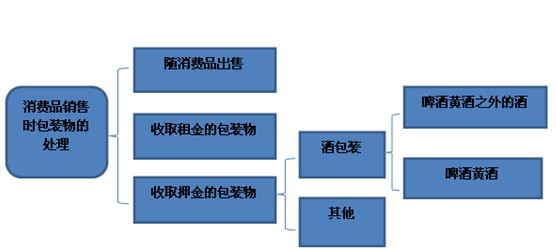

����2.���b���Ӌ�����}

�������b��Ӌ��Ҏ(gu��)�tҊ�D��

|

Ӌ����ʽ |

���b���B(t��i) |

|

ֱ�Ӳ����N���~Ӌ�� |

�ّ�(y��ng)�����MƷ�Bͬ���b���N�۵�,���oՓ���b���Ƿ�Ϊ�Ӌ�r,��Ҳ��Փ�ڕ�Ӌ����κ��㣬����(y��ng)���둪(y��ng)�����MƷ���N���~���������M�� |

|

���ڲ����N���~Ӌ�� |

����ȡѺ�𣨾�a(ch��n)Ʒ���⣩�İ��b��,��δ����Ѻ��Ӌ��,����������δ�ջصİ��b�ﲻ����߀�ĺ�����ȡ12�������ϵ�Ѻ�𣬑�(y��ng)���둪(y��ng)�����MƷ���N���~,�����Ց�(y��ng)�����MƷ���m�ö����������M��,�� |

| �|�W2016�궐��(w��)����ԇ�o�n���^���n�̽�B | |||

|---|---|---|---|

| �ײ� | �n�̣�9���n�̣� | ����(w��)��11헣� | �r�� |

| �o�n���^�� | �A(y��)�ư� ���A(ch��)�� ��(x��)�}�� �v�����}�� �A�Μy�u�� ���v�� �,����� ��ǰ5����ʾ�� �C���������� |

��W(xu��)�yԇ �}��APP ȫ��λ�}��Ӗ(x��n)�� ���Ի��W(xu��)��(x��)Ӌ�� VIPÿ�¸�ِ �ھ�����(x��)�� 2��ǰ��־� �yԇ�ְ�+����ָ��(d��o) �C���}��Ӗ(x��n) 9С�r��(n��i)�ھ����� �������� |

��600/�� ��2250/5�� ��2000/4�� ��1650/3�� ُ�I>> |

؟�ξ���ݱ��

- ��һ�����£� 2014������һ���_�̿��c���N�۔�(sh��)���Ĵ_��

- ��һ�����£� 2014������һ���_�̿��c��Ӌ������(j��)��������������

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖