�|�W���

�|�W���

ע�Զ��Վ�

�|�W��Ӌ�ھ� >> ע�Զ��Վ� >> ������һ�� >> ����

����2014������һ���_�̿��c����ֵ����˶���Ӌ�㷽��

������С�����ԡ��҂�һ����W��2014������һ���_�̿��c����ֵ����˶���Ӌ�㷽��

����![]() ������������

������������

����1,����ֵ����˶���Ӌ�㷽��

����

������֪�R�c���ڡ�����һ���ڶ�����ֵ����ʮ����(ji��)��ֵ����˶���Ӌ�㷽���ă���,��

����![]() ���_�̿��c������ֵ����˶���Ӌ�㷽��

���_�̿��c������ֵ����˶���Ӌ�㷽��

��������˶����������w--���a��I(y��)

�������a��I(y��)�����Ԯa؛���ҕͬ�Ԯa؛�ҕͬ�Ԯa؛��������ṩ�ӹ���������ڄ�,���Լ�ؔ����2012��39̖�ļ��������a��I(y��)���ڷ��Ԯa؛��,��

����������ˡ����Ļ������x

������������˶��k���ġ��⡱����ָ���a��I(y��)���ڵ��Ԯa����ҕͬ�Ԯa��؛��͑����ڄյ�,����������I(y��)���a�N�ۭh(hu��n)��(ji��)��ֵ��,�����֡�����ָ���a��I(y��)�����Ԯa؛��,�������ڄյ������õ�ԭ����,���㲿��,��ȼ��,������������������߀���M헶��~����픃��N؛��đ��{���~,�����ˡ�����ָ���a��I(y��)�����Ԯa؛��,�������ڄյ��ڮ��ȑ����?sh��)��M헶��~���ڃ��N���{���~�r����δ�����IJ��������˶�,��

���������˶��ʵ��������ʵij���؛��,������˶�Ӌ�㌍�H���漰�⡢��,����,�����Ă����E��

������--������؛�ﲻӋ�N헶��~,��

������--�������M헶��~�D�����^��,�����˶��ʵ��������ʶ���Ҫ������ֵ���D�����N�ijɱ���

�����裺���I�I(y��)�ճɱ�--���N�ɱ�

�����J���������M--������ֵ�����M헶��~�D����

������--�ó��ڑ��˶��~�֜p���N���{���~����I(y��)�Ã��N���U���ķ�ʽ�õ������˶��Č���,��

�������֡�֮����I(y��)���{���~���ܳ��F(xi��n)�ĽY��--�Y��������(sh��)��Y����ؓ��(sh��),��

������--����I(y��)Ӌ������ڑ��{���~С��0�r���ŕ��漰�����˶�,�����@���r��,�����N�đ��{���ѽ�ȫ�������ڑ��˶��~�_�ֵ��ˣ������ڑ��˶�߀���ڛ]�б�����Ľ��~,��

������ֵ������Ӌ�㹫ʽ��

������Ӌ������˶��r,�����]�˶��ʵ��������ʣ���ҪӋ�㲻������˶��Ľ��~,�����M헶�������ȥ,���D����ڮaƷ���N�۳ɱ��У��c����������I(y��)���ö�㕽ӣ������,������˶�Ӌ�㌍�H���漰��,���ޡ���,�����Ă����E,��

������ʽ�ɷ֞�����M��

������һ�M��ʽ�w�F(xi��n)�⡢��,�����^��

�������ڑ��{���~=�����N헶��~-�������M헶��~-���ڲ��������͵ֿ۵Ķ��~��

�����P�ڡ��ޡ���Ӌ�㣺

��������˶����������͵ֿ۶��~=���ڳ���؛���x���r�����R������ۺ��ʡ�������؛���m�ö���-����؛���˶��ʣ�-���ڲ��������͵ֿ۶��~�֜p�~

�������ڲ��������͵ֿ۶��~�֜p�~=�ⶐُ�Mԭ���σr���������؛���m�ö���-����؛���˶��ʣ�

�����ĺ���Ӌ�㹫ʽ��

�������Ľ��~=�����N�~FOB-�ⶐُ�Mԭ���σr����������-�˶��ʣ�

�����P�ڮ����ⶐُ�Mԭ���ϵăr�������ڇ���ُ�M�ğo�M헶��~�Ҳ�Ӌ���M헶��~���ⶐԭ���ϵăr��ͮ����M�ϼӹ������M���ϼ��ăr��,�����Ю����M�ϼӹ������M���ϼ��ăr���M��Ӌ���r��

���������M�ϼӹ������M���ϼ��ĽM��Ӌ���r�����M���ϼ������r���P�����P�������P�������M��

�������á����ķ����ģ�

���������M�ϼӹ������M���ϼ��ĽM��Ӌ���r��=�����M�ϼӹ�����؛���x���r����R������ۺ��ʡ�Ӌ��������

����Ӌ��������=Ӌ���M�ڿ�ֵ��Ӌ�����ڿ�ֵ��100%

�������á�ُ�M�����ģ�

���������M�ϼӹ������M���ϼ��ĽM��Ӌ���r��鮔�ڌ��Hُ�M���M�ϼӹ��M���ϼ��ĽM��Ӌ���r��,��

�����ڶ��M��ʽ��Ӌ�����N���������˶����~������ޣ��Ĺ�ʽ��Ӌ�����~�ĭh(hu��n)��(ji��)��

��������˶��~=���ڳ���؛���x���r�����R������ƃr������؛���˶���-����˶��~�֜p�~

��������˶��~�֜p�~=�ⶐُ�Mԭ���σr�������؛���˶���

��������˶��Ⱥ�����ʽ��

��������˶��~=�����N�~FOB-�ⶐُ�Mԭ���σr���˶���

���������M��ʽ����һ,�����ɽM��ʽӋ��Y���M�Ќ��ȣ��_�����˶��~����ֶ��~�����_���c��ֵĽ��~�ĭh(hu��n)��(ji��)����

���,��ٮ�����ĩ���ֶ��~�ܮ�������˶��~�r

�������ڑ��˶��~=������ĩ���ֶ��~

����������ֶ��~=��������˶��~-���ڑ��˶��~

���,��ڮ�����ĩ���ֶ��~>��������˶��~�r

�������ڑ��˶��~=��������˶��~

����������ֶ��~=0

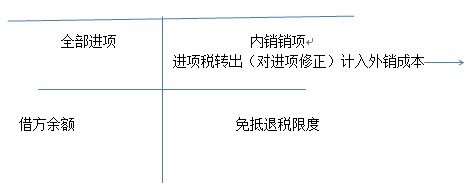

����������Pϵ�Dʾ��

؟�ξ���ݱ��

- ��һ�����£� 2014������һ���_�̿��c����ֵ���ˣ��⣩����Ӌ������(j��)

- ��һ�����£� 2014������һ���_�̿��c����ֵ�����˶���Ӌ�㷽��

�W����12010202000755̖

�W����12010202000755̖