�|�W���

�|�W���

ע�Զ��Վ�

�|�W��Ӌ�ھ� >> ע�Զ��Վ� >> ������һ�� >> ����

����2014������һ���_�̿��c����ֵ�����ðl(f��)Ʊ

������С�����ԡ��҂�һ����W��2014������һ���_�̿��c����ֵ�����ðl(f��)Ʊ

����![]() ����(n��i)��������

����(n��i)��������

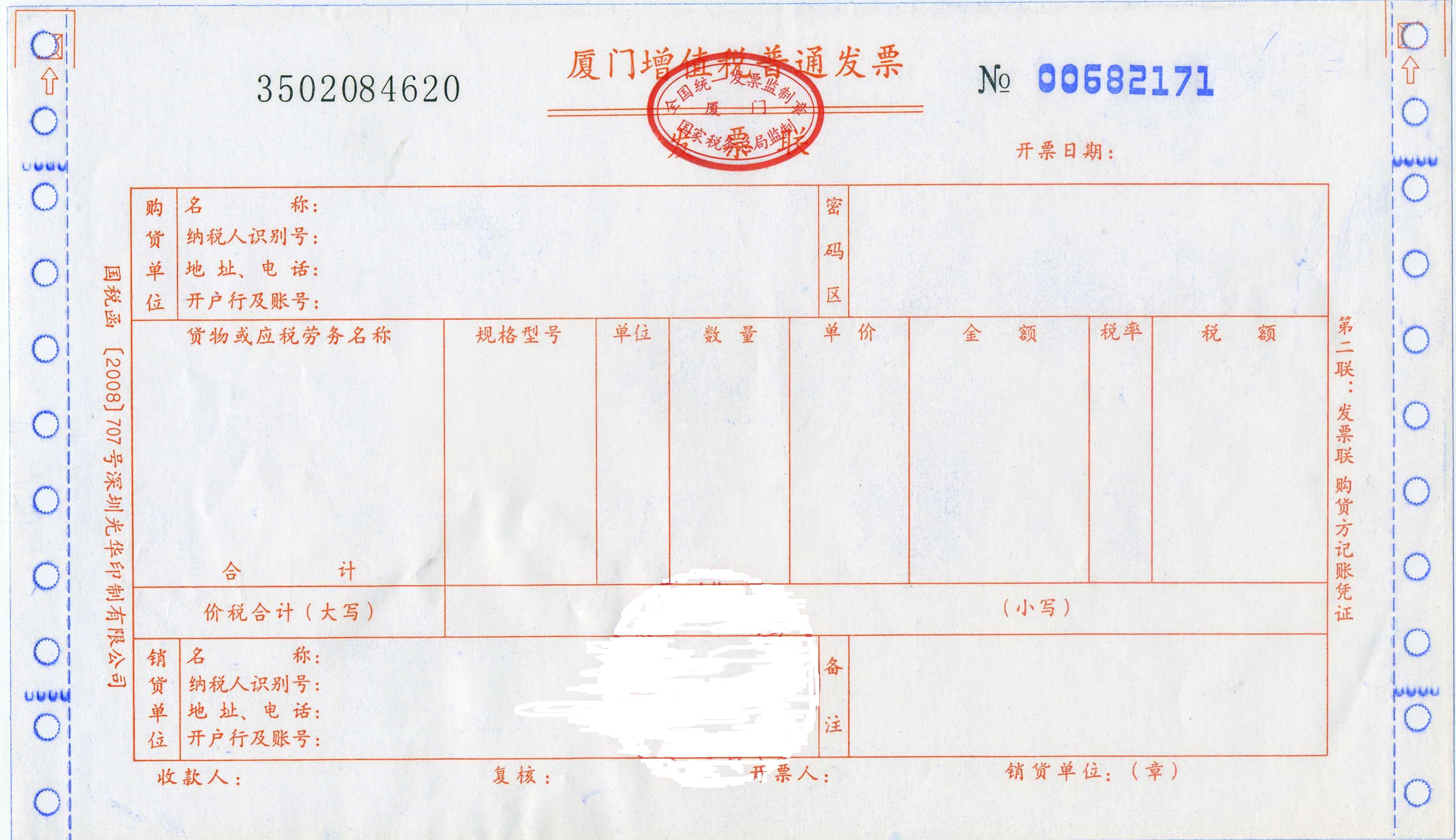

����1,����ֵ�����ðl(f��)Ʊ

����

������֪�R�c���ڡ�����һ���ڶ�����ֵ����ʮһ��(ji��)��ֵ�����ðl(f��)Ʊ�ă�(n��i)��,��

����![]() ���_�̿��c������ֵ�����ðl(f��)Ʊ

���_�̿��c������ֵ�����ðl(f��)Ʊ

����������۶��{�C����ֵ�����ðl(f��)Ʊ�֞���

������ֵ�����ðl(f��)Ʊ--�ɾ���(n��i)��؛�����ṩ�ڄշ��_�ߡ�

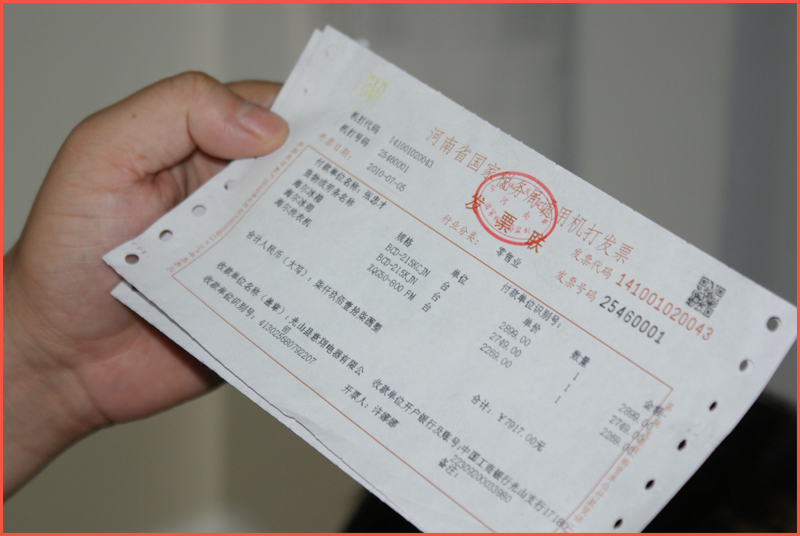

����؛���\ݔ�I(y��)���ðl(f��)Ʊ--2012��1��1����,�����ṩ�\ݔ�ڄյĠI������I(y��)�_��,��

������ʾ:СҎ(gu��)ģ�{�����N��؛����ṩ�����ڄգ����������ܶ��ՙC�P���_,��

������ֵ�����ðl(f��)ƱƱ��

����؛���\ݔ�I(y��)���ðl(f��)Ʊ

����ע�⣺��ֵ����ͨ�l(f��)Ʊ,����ͨ�l(f��)Ʊ�����ֿܵ��M헶�

����һ��{���ˑ�ͨ�^���ζ���ϵ�y(t��ng)ʹ�Ì��ðl(f��)Ʊ

�������ζ���ϵ�y(t��ng)���������O�䡢ͨ���O��,���\�Ô�(sh��)���ܴa����Ӵ惦���g���팣�ðl(f��)Ʊ��Ӌ��C����ϵ�y(t��ng),��

���������O��������ؽ���IC��,���x�����P,���P�������O�䣻

����ͨ���O�����Ӌ��C,���������ߺ������O��,��

�������P��(n��i)��:��I(y��)����ُ�I����ϵ�y(t��ng)�����O�������ֵ�����{���~��ȫ�~�ֿۣ��r���ϲ��ֿۣ���

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո���� 2014���p���^�P��ϵ�Ѕ����������P�n��,��

؟�ξ���ݱ��

- ��һ�����£� 2014������һ���_�̿��c���I�I(y��)��������ֵ��ԇ�c�{�����c,�����ޡ����չ���������w��

- ��һ�����£� 2014������һ���_�̿��c�����ðl(f��)Ʊ�Ę��ɺ����~

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖