�|�W���

�|�W���

ע�Զ��Վ�

�|�W��Ӌ�ھ� >> ע�Զ��Վ� >> ������һ�� >> ����

����2014������һ���_�̿��c���M��؛��{���~��Ӌ��

������С�����ԡ��҂�һ����W��2014������һ���_�̿��c���M��؛��{���~��Ӌ��

����![]() ����(n��i)��������

����(n��i)��������

����1,���M��؛��{���~��Ӌ��

����

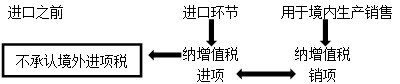

������֪�R�c���ڡ�����һ���ڶ�����ֵ�����߹�(ji��)�M��؛��{���~��Ӌ�㡣

����![]() ���_�̿��c�����M��؛��{���~��Ӌ��

���_�̿��c�����M��؛��{���~��Ӌ��

�����M��؛��ļ{�������M��؛�����؛�˻��k����P(gu��n)���m(x��)�Ć�λ�͂���,���������M��؛��Ժ��P(gu��n)�_�ߵ��궐�{�C�ϵļ{���˞���ֵ���{����,��

�����M��؛��Ӌ��һ��ʹ�ýM��Ӌ���r��Ӌ�㑪�{��ֵ��,���M�r��ʽ�а����P(gu��n)���궐�r���P(gu��n)�����~,�����M�����~,���M��؛��{���~��Ӌ�㹫ʽ�飺

�����M��Ӌ���r��=�P(gu��n)���궐�r��+�P(gu��n)��+���M��

�����M�ڭh(hu��n)��(ji��)���{��ֵ��=�M��Ӌ���r�������

������ʾ:��1�����M�ڭh(hu��n)��(ji��)Ӌ��đ��{��ֵ�����ֿܵ��κξ��ⶐ���2���M��؛�����ֵ�����ʞ�17%��13%,����ʹ��������,����3��؛���M�ڭh(hu��n)��(ji��)���P(gu��n)��������ֵ��������(g��u)��һ��{����؛���N�ۭh(hu��n)��(ji��)���M헶�,����4���M�ڭh(hu��n)��(ji��)��ֵ��,���P(gu��n)�������M���ĽM�ϳ��}���,�����˥�ĽM��,��

�|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)�ݣ���Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��

؟�ξ���ݱ��

- ��һ�����£� 2014������һ���_�̿��c��СҎ(gu��)ģ�{���ˑ��{���~��Ӌ��

- ��һ�����£� 2014������һ���_�̿��c����Ʒ�����ۼ���վ��ֵ��Ҏ(gu��)��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖