¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāį(c©©)ČÉäš(w©┤)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)ČÉäš(w©┤)Ĥ >> ČÉĘ©Ż©ę╗Ż® >> š²╬─

ĪĪĪĪ2014ĪČČÉĘ©ę╗ĪĘø_┤╠┐╝³c(di©Żn)Ż║õNĒŚ(xi©żng)ČÉŅ~

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČČÉĘ©ę╗ĪĘø_┤╠┐╝³c(di©Żn)Ż║õNĒŚ(xi©żng)ČÉŅ~

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ1,ĪóõN╩█Ņ~Ą─ę╗░ŃęÄ(gu©®)Č©

ĪĪĪĪ2.ār(ji©ż)┐Ņ║═ČÉ┐Ņ║Ž▓ó╩š╚ĪŪķørŽ┬Ą─õN╩█Ņ~

ĪĪĪĪ3.ęĢ═¼õN╩█ąą×ķĄ─õN╩█Ņ~

ĪĪĪĪ4.╠ž╩ŌĘĮ╩ĮŽ┬Ą─õN╩█Ņ~

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČČÉĘ©ę╗ĪĘĄ┌Č■š┬į÷ųĄČÉĄ┌┴∙╣Ø(ji©”)õNĒŚ(xi©żng)ČÉŅ~Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠø_┤╠┐╝³c(di©Żn)Ī┐Ż║õNĒŚ(xi©żng)ČÉŅ~

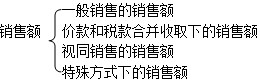

ĪŠø_┤╠┐╝³c(di©Żn)Ī┐Ż║õNĒŚ(xi©żng)ČÉŅ~

ĪĪĪĪ╝{ČÉ╚╦õN╩█žø╬’╗“╠ß╣®æ¬(y©®ng)ČÉä┌äš(w©┤),Ż¼░┤ššõN╩█Ņ~╗“æ¬(y©®ng)ČÉä┌äš(w©┤)╩š╚ļ║═ęÄ(gu©®)Č©Ą─ČÉ┬╩ėŗ(j©¼)╦Ń▓óŽ“┘Å┘IĘĮ╩š╚ĪĄ─į÷ųĄČÉŅ~×ķõNĒŚ(xi©żng)ČÉŅ~,ĪŻ

ĪĪĪĪõNĒŚ(xi©żng)ČÉŅ~=õN╩█Ņ~Ī┴ČÉ┬╩

ĪĪĪĪõNĒŚ(xi©żng)ČÉŅ~Ą─ėŗ(j©¼)╦Ńę└ō■(j©┤)--õN╩█Ņ~

ĪĪĪĪār(ji©ż)Ė±śŗ(g©░u)│╔╣½╩ĮŻ║ār(ji©ż)Ė±=│╔▒Š+└¹ØÖ(r©┤n)+ČÉĮŻ©ār(ji©ż)ā╚(n©©i)ČÉŻ®

ĪĪĪĪār(ji©ż)ā╚(n©©i)ČÉŻ║ČÉĮ╩Ūār(ji©ż)Ė±Ą─ĮM│╔▓┐Ęų,Ż¼╚ńŽ¹┘M(f©©i)ČÉ,ĪóĀI(y©¬ng)śI(y©©)ČÉ,Īó┘Yį┤ČÉĄ╚,ĪŻ

ĪĪĪĪār(ji©ż)═ŌČÉŻ║ČÉĮ▓╗ī┘ė┌ār(ji©ż)Ė±ĮM│╔▓┐Ęų,Ż¼╚ńį÷ųĄČÉĪŻ

ĪĪĪĪ1.õN╩█Ņ~Ą─ę╗░ŃęÄ(gu©®)Č©

|

õN╩█Ņ~Ą─░³║¼ĒŚ(xi©żng)─┐ |

õN╩█Ņ~ųą▓╗░³║¼Ą─ĒŚ(xi©żng)─┐ |

|

Ż©1Ż®░³└©Ž“┘Å┘IĘĮ╩š╚ĪĄ─╚½▓┐?j©®)r(ji©ż)┐Ņ |

Ż©1Ż®Ž“┘Å┘IĘĮ╩š╚ĪĄ─õNĒŚ(xi©żng)ČÉ |

ĪĪĪĪ╠ß╩Š1:╦∙ų^ār(ji©ż)═Ō┘M(f©©i)ė├Ż¼░³└©õN╩█ĘĮį┌ār(ji©ż)═ŌŽ“┘Å┘IĘĮ╩š╚ĪĄ─╩ų└m(x©┤)┘M(f©©i),Īóča(b©│)┘N,Īó╗∙Į,Īó╝»┘Y┘M(f©©i)ĪóĘĄ▀Ć└¹ØÖ(r©┤n),Īó¬ä(ji©Żng)äŅ(l©¼)┘M(f©©i),Īó▀`╝sĮĪó£■╝{Į,ĪóčėŲ┌ĖČ┐Ņ└¹Žó,Īó┘rāöĮĪó┤·╩š┐ŅĒŚ(xi©żng),Īó┤·ē|┐ŅĒŚ(xi©żng),Īó░³čb┘M(f©©i)Īó░³čb╬’ūŌĮ,Īóā”(ch©│)éõ┘M(f©©i),Īóā×(y©Łu)┘|(zh©¼)┘M(f©©i)Īó▀\(y©┤n)▌öčbąČ┘M(f©©i)ęį╝░Ųõ╦¹Ė„ĘNąį┘|(zh©¼)Ą─ār(ji©ż)═Ō╩š┘M(f©©i),ĪŻ

ĪĪĪĪ╠ß╩Š2:═¼Ģr(sh©¬)Ę¹║ŽŚl╝■Ą─┤·ē|▀\(y©┤n)▌ö┘M(f©©i)ė├╩ŪųĖŻ║Ż©1Ż®│ą▀\(y©┤n)▓┐ķTĄ─▀\(y©┤n)▌ö┘M(f©©i)ė├░l(f©Ī)Ų▒ķ_Š▀Įo┘Å┘IĘĮĄ─,Ż╗Ż©2Ż®╝{ČÉ╚╦īóįōĒŚ(xi©żng)░l(f©Ī)Ų▒▐D(zhu©Żn)Į╗Įo┘Å┘IĘĮĄ─ĪŻ

ĪĪĪĪ2.ār(ji©ż)┐Ņ║═ČÉ┐Ņ║Ž▓ó╩š╚ĪŪķørŽ┬Ą─õN╩█Ņ~

ĪĪĪĪŠ▀¾w╣½╩Į×ķŻ║õN╩█Ņ~=║¼į÷ųĄČÉõN╩█Ņ~Ī┬Ż©1+ČÉ┬╩Ż®

ĪĪĪĪąĶę¬║¼ČÉ┼c▓╗║¼ČÉōQ╦ŃĄ─ŪķørŻ║

ĪĪ�,ĪŻ�1Ż®╔╠śI(y©©)Ų¾śI(y©©)┴Ń╩█ār(ji©ż)

ĪĪ�,ĪŻ�2Ż®Ųš═©░l(f©Ī)Ų▒╔Žūó├„Ą─õN╩█Ņ~

ĪĪĪĪŻ©3Ż®ār(ji©ż)ČÉ║Ž▓ó╩š╚ĪĄ─ĮŅ~

ĪĪ�,ĪŻ�4Ż®ār(ji©ż)═Ō┘M(f©©i)ė├ę╗░Ń×ķ║¼ČÉ╩š╚ļ

ĪĪ�,ĪŻ�5Ż®░³čb╬’Ą─č║Įę╗░Ń×ķ║¼ČÉ╩š╚ļ

ĪĪĪĪŻ©6Ż®Į©ų■░▓čb║Ž═¼╔ŽĄ─žø╬’ĮŅ~Ż©ų„ę¬╔µ╝░õN╩█ūį«a(ch©Żn)žø╬’▓ó╠ß╣®Į©ų■śI(y©©)ä┌äš(w©┤)Ą─║Ž═¼Ż®

ž¤(z©”)╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗éĆ(g©©)╬─š┬Ż║ 2014ĪČČÉĘ©ę╗ĪĘø_┤╠┐╝³c(di©Żn)Ż║┤┘▀M(j©¼n)Üł╝▓╚╦Š═śI(y©©)ČÉ╩šā×(y©Łu)╗▌š■▓▀

- Ž┬ę╗éĆ(g©©)╬─š┬Ż║ 2014ĪČČÉĘ©ę╗ĪĘø_┤╠┐╝³c(di©Żn)Ż║▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)