�|�W���(y��)

�|�W���(y��)

ע��(c��)����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)����(w��)�� >> ������һ�� >> ����

����2014������һ���_�̿��c(di��n)�����չ�ݠ��(qu��n)

������С����(d��o)�ԡ��҂�һ����(l��i)�W(xu��)��(x��)2014������һ���_�̿��c(di��n)�����չ�ݠ��(qu��n)��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1,�����չ�ݠ��(qu��n)�ĸ���ͷ��

����2,���s�����չ�ݠ��(qu��n)�ć�(gu��)�H�T��

����

������֪�R(sh��)�c(di��n)���ڡ�����һ����һ�¶�������ԭ�����幝(ji��)���չ�ݠ��(qu��n)��

����![]() ���_�̿��c(di��n)�������չ�ݠ��(qu��n)

���_�̿��c(di��n)�������չ�ݠ��(qu��n)

���,���һ�����չ�ݠ��(qu��n)�ĸ���ͷ��

�������չ�ݠ��(qu��n),����һ��(g��)����(qu��n)��(gu��)���ڶ��չ�����������ʹ����һ��������(n��i)��������(qu��n)�������ڇ�(gu��)������(qu��n)�ڶ����I(l��ng)���е��w�F(xi��n),��

�������չ�ݠ��(qu��n)�������@�Ī�(d��)���Ժ�������,��

����Ŀǰ�����ϵĶ��չ�ݠ��(qu��n)�֞������(l��i)Դ�ع�ݠ��(qu��n)�������ݠ��(qu��n)�����ݠ��(qu��n),��

���,��������s�����չ�ݠ��(qu��n)�ć�(gu��)�H�T��

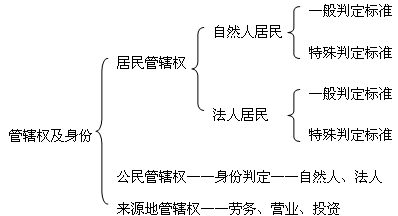

������ݠ��(qu��n)�����ݷNİ���˼·��

�����s�����չ�ݠ��(qu��n)�ć�(gu��)�H�T��

|

��ݠ��(qu��n)�����ݷN� |

�Єe��(bi��o)��(zh��n) | ||

|

�����ݠ��(qu��n) |

��Ȼ�˾������ݵ��ж� |

һ���ж���(bi��o)��(zh��n) |

��1��ס����(bi��o)��(zh��n)���������Ի���(x��)�T�� |

|

�������(bi��o)��(zh��n) |

��1����������ס�����ж���(bi��o)��(zh��n) | ||

|

���˾������ݵ��ж� |

һ���ж���(bi��o)��(zh��n) |

��1����������(bi��o)��(zh��n) | |

|

�������(bi��o)��(zh��n) |

�����p�ؾ������ݵ��ж�ֻ�������P(gu��n)��(gu��)��֮�g�f(xi��)�̽�Q | ||

|

�����ݠ��(qu��n) |

�������ݵ��ж� |

�������_ԓ���c����(gu��)�Ƿ��з���(li��n)�Y(ji��)���أ�����������,��Ŀǰ��(sh��)�й����ݠ��(qu��n)�ć�(gu��)�һ������Ãɂ�(g��)��(bi��o)��(zh��n)�� | |

|

��(l��i)Դ�ع�ݠ��(qu��n) |

��1�����(gu��)�ڄ�(w��)������ʹ��(l��i)Դ�ع�ݠ��(qu��n)�ļs����(bi��o)��(zh��n) | ||

؟(z��)�ξ���ݱ��

- ��һ��(g��)���£� 2014������һ���_�̿��c(di��n)����(gu��)�H�����ĸ��ԭ�t

- ��һ��(g��)���£� 2014������һ���_�̿��c(di��n)����(gu��)�H�؏�(f��)�����������

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)