¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ČÉäš(w©┤)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ČÉäš(w©┤)Ĥ >> ČÉĘ©Ż©ę╗Ż® >> š²╬─

õN╩█▓╗äė(d©░ng)«a(ch©Żn)ĀI(y©¬ng)śI(y©©)ČÉĄ─ČÉ─┐┼cČÉ┬╩

ĪĪĪĪ2014ĪČČÉĘ©ę╗ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║õN╩█▓╗äė(d©░ng)«a(ch©Żn)ĀI(y©¬ng)śI(y©©)ČÉĄ─ČÉ─┐┼cČÉ┬╩

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒ(l©ói)īW(xu©”)┴Ģ(x©¬)2014ĪČČÉĘ©ę╗ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║õN╩█▓╗äė(d©░ng)«a(ch©Żn)ĀI(y©¬ng)śI(y©©)ČÉĄ─ČÉ─┐┼cČÉ┬╩,ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

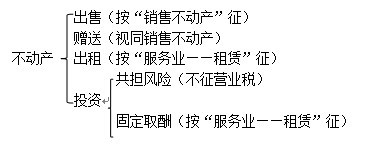

Ż©ę╗Ż®õN╩█▓╗äė(d©░ng)«a(ch©Żn)ĀI(y©¬ng)śI(y©©)ČÉĄ─ČÉ─┐┼cČÉ┬╩

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČČÉĘ©ę╗ĪĘĄ┌╦─š┬?t©®ng)I(y©¬ng)śI(y©©)ČÉĄ┌╩«ę╗╣Ø(ji©”)õN╩█▓╗äė(d©░ng)«a(ch©Żn)ĀI(y©¬ng)śI(y©©)ČÉĄ─ęÄ(gu©®)Č©Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ī┐Ż║õN╩█▓╗äė(d©░ng)«a(ch©Żn)ĀI(y©¬ng)śI(y©©)ČÉĄ─ČÉ─┐┼cČÉ┬╩

ĪŠ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ī┐Ż║õN╩█▓╗äė(d©░ng)«a(ch©Żn)ĀI(y©¬ng)śI(y©©)ČÉĄ─ČÉ─┐┼cČÉ┬╩

▒ŠČÉ─┐š„ČÉĘČć·░³└©Ż║õN╩█Į©ų■╬’╗“śŗ(g©░u)ų■╬’,ĪóõN╩█Ųõ╦¹═┴ĄžĖĮų°╬’ĪŻ

õN╩█▓╗äė(d©░ng)«a(ch©Żn)▀mė├Ą─ĀI(y©¬ng)śI(y©©)ČÉČÉ┬╩×ķ5%,ĪŻ

ęį▐D(zhu©Żn)ūīėąŽ▐«a(ch©Żn)ÖÓ(qu©ón)╗“ė└Š├╩╣ė├ÖÓ(qu©ón)ĘĮ╩ĮõN╩█Į©ų■╬’╗“śŗ(g©░u)ų■╬’,Ż¼ęĢ═¼õN╩█Į©ų■╬’╗“śŗ(g©░u)ų■╬’ĪŻ

Ųõ╦¹═┴ĄžĖĮų°╬’,Ż¼ųĖ│²Į©ų■╬’,Īóśŗ(g©░u)ų■╬’ęį═ŌĄ─Ųõ╦¹ĖĮų°ė┌═┴ĄžĄ─▓╗äė(d©░ng)«a(ch©Żn)Ż¼╚ńśõ(sh©┤)─Š,ĪóŪf╝┌,Īó╗©▓▌Ą╚ĪŻ

ūóęŌå¢(w©©n)Ņ}Ż║

Ż©1Ż®į┌õN╩█▓╗äė(d©░ng)«a(ch©Żn)Ģr(sh©¬)▀B═¼▓╗äė(d©░ng)«a(ch©Żn)╦∙š╝═┴Ąž╩╣ė├ÖÓ(qu©ón)ę╗▓ó▐D(zhu©Żn)ūīĄ─ąą×ķ,Ż¼▒╚ššõN╩█▓╗äė(d©░ng)«a(ch©Żn)š„ČÉ,ĪŻ

Ż©2Ż®ęį▓╗äė(d©░ng)«a(ch©Żn)═Č┘Y╚ļ╣╔Ż¼ģó┼cĮė╩▄═Č┘YĘĮ└¹ØÖ(r©┤n)Ęų┼õ,Īó╣▓═¼│ąō·(d©Īn)═Č┘Y’L(f©źng)ļU(xi©Żn)Ą─ąą×ķ,Ż¼▓╗š„ĀI(y©¬ng)śI(y©©)ČÉĪŻį┌═Č┘Y║¾▐D(zhu©Żn)ūī╣╔ÖÓ(qu©ón)Ą─,Ż¼ę▓▓╗š„ĀI(y©¬ng)śI(y©©)ČÉ,ĪŻ

Ż©3Ż®å╬╬╗║═éĆ(g©©)╚╦īó▓╗äė(d©░ng)«a(ch©Żn)¤o(w©▓)āö┘ø(z©©ng)┼cŲõ╦¹å╬╬╗╗“éĆ(g©©)╚╦Ą─ąą×ķŻ¼ęĢ×ķõN╩█▓╗äė(d©░ng)«a(ch©Żn),ĪŻ

Ż©4Ż®╝{ČÉ╚╦ūįĮ©ūĪĘ┐õN╩█Įo▒Šå╬╬╗┬Ü╣ż,Ż¼ī┘ė┌õN╩█▓╗äė(d©░ng)«a(ch©Żn)ąą×ķŻ¼æ¬(y©®ng)ššš┬š„╩šĀI(y©¬ng)śI(y©©)ČÉ,ĪŻ

▓╗äė(d©░ng)«a(ch©Żn)╠Äų├╔µČÉę╗ė[Ż║

| ¢|ŖW2016─ĻČÉäš(w©┤)Ĥ┐╝įć¤o(w©▓)æn▒Ż▀^(gu©░)░Óšn│╠ĮķĮB | |||

|---|---|---|---|

| ╠ū▓═ | šn│╠Ż©9┤¾šn│╠Ż® | Ę■äš(w©┤)Ż©11ĒŚ(xi©żng)Ż® | ār(ji©ż)Ė± |

| ¤o(w©▓)æn▒Ż▀^(gu©░)░Ó | ŅA(y©┤)┐Ų░Ó ╗∙ĄA(ch©│)░Ó ┴Ģ(x©¬)Ņ}░Ó Üv─ĻšµŅ}░Ó ļAČ╬£y(c©©)įu(p©¬ng)░Ó ┤«ųv░Ó �,Ż┐╝░� ┐╝Ū░5╠ņ╠ß╩Š░Ó ÖC(j©®)┐╝▓┘ū„╣ź┬į |

╚ļīW(xu©”)£y(c©©)įć Ņ}Äņ(k©┤)APP ╚½ĘĮ╬╗Ņ}Äņ(k©┤)ė¢(x©┤n)ŠÜ éĆ(g©©)ąį╗»īW(xu©”)┴Ģ(x©¬)ėŗ(j©¼)äØ VIP├┐į┬Ėé(j©¼ng)┘É į┌ŠĆūį┴Ģ(x©¬)╩ę 2╠ū┐╝Ū░╠ßĘųŠĒ £y(c©©)įćĘų░Ó+īŻ╝ęųĖī¦(d©Żo) ŠC║ŽŅ}╝»ė¢(x©┤n) 9ąĪĢr(sh©¬)ā╚(n©©i)į┌ŠĆ┤ę╔ Č╠ą┼╠ßąč |

Żż600/┐Ų Żż2250/5┐Ų Żż2000/4┐Ų Żż1650/3┐Ų ┘Å(g©░u)┘I>> |

ž¤(z©”)╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ(g©©)╬─š┬Ż║ 2014ĪČČÉĘ©ę╗ĪĘ╗∙▒Š┐╝³c(di©Żn)Ż║▐D(zhu©Żn)ūī¤o(w©▓)ą╬┘Y«a(ch©Żn)ĀI(y©¬ng)śI(y©©)ČÉĄ─ČÉ╩šā×(y©Łu)╗▌

- Ž┬ę╗éĆ(g©©)╬─š┬Ż║ 2014ĪČČÉĘ©ę╗ĪĘ╗∙▒Š┐╝³c(di©Żn)Ż║õN╩█▓╗äė(d©░ng)«a(ch©Żn)ĀI(y©¬ng)śI(y©©)ČÉĄ─╝{ČÉ╚╦╝░╔Ļł¾(b©żo)┼c└U╝{

-

2014ĪČČÉĘ©ę╗ĪĘø_┤╠┐╝³c(di©Żn):Į╗═©▀\(y©┤n)▌öśI(y©©)ĀI(y©¬ng)śI(y©©)ČÉĄ─╝{ČÉ╚╦

2014ĪČČÉĘ©ę╗ĪĘø_┤╠┐╝³c(di©Żn):Į╗═©▀\(y©┤n)▌öśI(y©©)ĀI(y©¬ng)śI(y©©)ČÉĄ─ČÉ─┐┼cĪŁ

2014ĪČČÉĘ©ę╗ĪĘø_┤╠┐╝³c(di©Żn):ĀI(y©¬ng)śI(y©©)ČÉĄ─Ųš„³c(di©Żn)

2014ĪČČÉĘ©ę╗ĪĘø_┤╠┐╝³c(di©Żn):ĀI(y©¬ng)śI(y©©)ČÉ╔Ļł¾(b©żo)┼c└U╝{Ą─╗∙▒ŠęÄ(gu©®)ĪŁ

2014ĪČČÉ╩šŽÓĻP(gu©Īn)Ę©┬╔ĪĘųžę¬ø_┤╠ų¬ūR(sh©¬)³c(di©Żn)Ż║éĆ(g©©)╚╦¬Ü(d©▓)┘YŲ¾ĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)