�|�W���

�|�W���

����(w��)��

�|�W��Ӌ(j��)�ھ� >> ����(w��)�� >> ������һ�� >> ����

����2014������һ�����A(ch��)���c(di��n)����ֵ������˶������˶���Ӌ(j��)��

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014������һ�����A(ch��)���c(di��n)����ֵ������˶������˶���Ӌ(j��)��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

��һ������˶���Ӌ(j��)�㷽��

���������˶���Ӌ(j��)�㷽��

����

������֪�R�c(di��n)���ڡ�����һ���ڶ�����ֵ����ʮ����(ji��)����؛��ڄ�(w��)��ֵ�������M(f��i)���ˣ��⣩���ă�(n��i)��,��

����![]() �����A(ch��)���c(di��n)������ֵ������˶������˶���Ӌ(j��)��

�����A(ch��)���c(di��n)������ֵ������˶������˶���Ӌ(j��)��

��һ������˶���Ӌ(j��)�㷽��

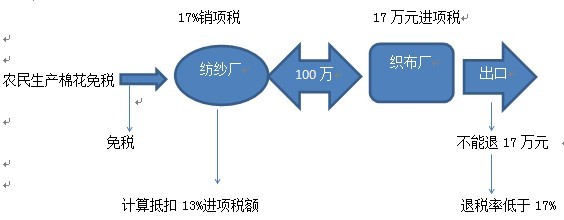

����˶����������w--���a(ch��n)��I(y��)

���a(ch��n)��I(y��)�����Ԯa(ch��n)؛���ҕͬ�Ԯa(ch��n)؛�ҕͬ�Ԯa(ch��n)؛��������ṩ�ӹ���������ڄ�(w��)���Լ�ؔ(c��i)����2012��39̖�ļ��������a(ch��n)��I(y��)���ڷ��Ԯa(ch��n)؛��,��

������ˡ����Ļ������x

��(sh��)������˶��k���ġ��⡱����ָ���a(ch��n)��I(y��)���ڵ��Ԯa(ch��n)����ҕͬ�Ԯa(ch��n)��؛��͑�(y��ng)���ڄ�(w��)��,����������I(y��)���a(ch��n)�N�ۭh(hu��n)��(ji��)��ֵ�������֡�����ָ���a(ch��n)��I(y��)�����Ԯa(ch��n)؛��,����(y��ng)���ڄ�(w��)�������õ�ԭ����,���㲿��,��ȼ��,��������������(y��ng)����߀���M(j��n)�(xi��ng)���~����픃�(n��i)�N؛��đ�(y��ng)�{���~,�����ˡ�����ָ���a(ch��n)��I(y��)�����Ԯa(ch��n)؛��,����(y��ng)���ڄ�(w��)���ڮ�(d��ng)��(n��i)��(y��ng)���?sh��)��M(j��n)�(xi��ng)���~���ڃ�(n��i)�N��(y��ng)�{���~�r(sh��),����δ�����IJ��������˶���

�����˶��ʵ��������ʵij���؛��,������˶�Ӌ(j��)�㌍(sh��)�H���漰��,���ޡ���,�����Ă����E,��

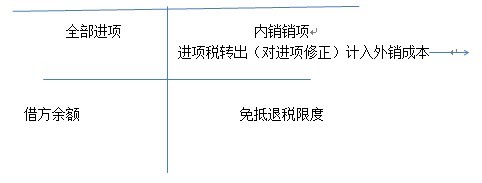

��--������؛�ﲻӋ(j��)�N�(xi��ng)���~��

��--�������M(j��n)�(xi��ng)���~�D(zhu��n)�����^��,�����˶��ʵ��������ʶ���Ҫ������ֵ���D(zhu��n)�����N�ijɱ���

�裺���I�I(y��)��(w��)�ɱ�--���N�ɱ�

�J����(y��ng)�����M(f��i)--��(y��ng)����ֵ�����M(j��n)�(xi��ng)���~�D(zhu��n)����

��--�ó��ڑ�(y��ng)�˶��~�֜p��(n��i)�N��(y��ng)�{���~,����I(y��)�Ã�(n��i)�N���U���ķ�ʽ�õ������˶��Č�(sh��)�ݡ�

���֡�֮����I(y��)��(y��ng)�{���~���ܳ��F(xi��n)�ĽY(ji��)��--�Y(ji��)��������(sh��)��Y(ji��)����ؓ(f��)��(sh��),��

��--����I(y��)Ӌ(j��)�����(d��ng)�ڑ�(y��ng)�{���~С��0�r(sh��),���ŕ��漰�����˶������@���r(sh��)��,����(n��i)�N�đ�(y��ng)�{���ѽ�(j��ng)ȫ�������ڑ�(y��ng)�˶��~�_�ֵ���,�������ڑ�(y��ng)�˶�߀���ڛ]�б�����Ľ��~��

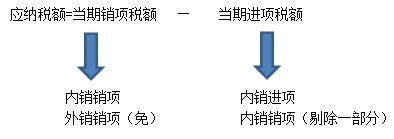

��ֵ������Ӌ(j��)�㹫ʽ��

��Ӌ(j��)������˶��r(sh��),�����]�˶��ʵ���������,����ҪӋ(j��)�㲻������˶��Ľ��~�����M(j��n)�(xi��ng)��������ȥ,���D(zhu��n)����ڮa(ch��n)Ʒ���N�۳ɱ��У��c����������I(y��)���ö�㕽ӣ�,����ˣ�����˶�Ӌ(j��)�㌍(sh��)�H���漰�⡢��,����,�����Ă����E��

P172�Ĺ�ʽ�ɷ֞�����M,��

��һ�M��ʽ�w�F(xi��n)��,���ޡ����^��,������P172�����1.��4.

��(d��ng)�ڑ�(y��ng)�{���~=��(d��ng)���N�(xi��ng)���~-����(d��ng)���M(j��n)�(xi��ng)���~-��(d��ng)�ڲ��������͵ֿ۵Ķ��~��

�P(gu��n)�ڡ��ޡ���Ӌ(j��)�㣺

����˶����������͵ֿ۶��~=��(d��ng)�ڳ���؛���x���r(ji��)�����R������ۺ��ʡ�������؛���m�ö���-����؛���˶��ʣ�-��(d��ng)�ڲ��������͵ֿ۶��~�֜p�~

��(d��ng)�ڲ��������͵ֿ۶��~�֜p�~=�ⶐُ�M(j��n)ԭ���σr(ji��)���������؛���m�ö���-����؛���˶��ʣ�

�ĺ���Ӌ(j��)�㹫ʽ��

���Ľ��~=�����N�~FOB-�ⶐُ�M(j��n)ԭ���σr(ji��)����������-�˶��ʣ�

�P(gu��n)�ڮ�(d��ng)���ⶐُ�M(j��n)ԭ���ϵăr(ji��)������(d��ng)�ڇ���(n��i)ُ�M(j��n)�ğo�M(j��n)�(xi��ng)���~�Ҳ�Ӌ(j��)���M(j��n)�(xi��ng)���~���ⶐԭ���ϵăr(ji��)��ͮ�(d��ng)���M(j��n)�ϼӹ������M(j��n)���ϼ��ăr(ji��)��,�����Ю�(d��ng)���M(j��n)�ϼӹ������M(j��n)���ϼ��ăr(ji��)���M��Ӌ(j��)���r(ji��)��

��(d��ng)���M(j��n)�ϼӹ������M(j��n)���ϼ��ĽM��Ӌ(j��)���r(ji��)��(d��ng)���M(j��n)���ϼ������r(ji��)���P(gu��n)��(sh��)���P(gu��n)�������P(gu��n)��(sh��)�����M(f��i)��

���á���(sh��)�ķ����ģ�

��(d��ng)���M(j��n)�ϼӹ������M(j��n)���ϼ��ĽM��Ӌ(j��)���r(ji��)��=��(d��ng)���M(j��n)�ϼӹ�����؛���x���r(ji��)����R������ۺ��ʡ�Ӌ(j��)��������

Ӌ(j��)��������=Ӌ(j��)���M(j��n)�ڿ�ֵ��Ӌ(j��)�����ڿ�ֵ��100%

���á�ُ�M(j��n)�����ģ�

��(d��ng)���M(j��n)�ϼӹ������M(j��n)���ϼ��ĽM��Ӌ(j��)���r(ji��)��鮔(d��ng)�ڌ�(sh��)�Hُ�M(j��n)���M(j��n)�ϼӹ��M(j��n)���ϼ��ĽM��Ӌ(j��)���r(ji��)��,��

����ʽ���Ժ�����

���Ľ��~����(d��ng)�ڲ��������͵ֿ۵Ķ��~��=�����N�~FOB-�ⶐُ�M(j��n)ԭ���σr(ji��)����������-�˶��ʣ�

��(d��ng)�ڑ�(y��ng)�{���~=��(d��ng)���N�(xi��ng)���~-����(d��ng)���M(j��n)�(xi��ng)���~-��(d��ng)�ڲ��������͵ֿ۵Ķ��~��

![]()

�M(j��n)�(xi��ng)���D(zhu��n)���ġ��ޡ���Ӌ(j��)��Y(ji��)��ֻ�ܡ�0

��(d��ng)�ڑ�(y��ng)�{���~���F(xi��n)����(sh��)�r(sh��),���{���˵ij�������˶���(y��ng)���ܵă�(y��u)�ݣ���ͨ�^�֜p��(n��i)�N��(y��ng)�{���ķ�ʽ�w�F(xi��n)����,��

��(d��ng)�ڑ�(y��ng)�{���~���F(xi��n)ؓ(f��)��(sh��)�r(sh��),����Ҫ�M(j��n)һ�������ؓ(f��)��(sh��)��ԭ����ҪӋ(j��)�㡰����ˡ�������,������ؓ(f��)��(sh��)�Ľ^��ֵ�c���M(j��n)�бȌ�,���Ă�С�������Ă���(sh��)�����˶���(sh��),��

�ڶ��M��ʽ��Ӌ(j��)�����N���������˶����~������ޣ��Ĺ�ʽ��Ӌ(j��)�����~�ĭh(hu��n)��(ji��)��

����˶��~=��(d��ng)�ڳ���؛���x���r(ji��)�����R������ƃr(ji��)������؛���˶���-����˶��~�֜p�~

����˶��~�֜p�~=�ⶐُ�M(j��n)ԭ���σr(ji��)�������؛���˶���

����˶��Ⱥ�����ʽ��

����˶��~=�����N�~FOB-�ⶐُ�M(j��n)ԭ���σr(ji��)���˶���

�����M��ʽ����һ,�����ɽM��ʽӋ(j��)��Y(ji��)���M(j��n)�Ќ��ȣ��_����(y��ng)�˶��~����ֶ��~�����_���c��ֵĽ��~�ĭh(hu��n)��(ji��)��,��

�ٮ�(d��ng)����ĩ���ֶ��~�ܮ�(d��ng)������˶��~�r(sh��)

��(d��ng)�ڑ�(y��ng)�˶��~=��(d��ng)����ĩ���ֶ��~

��(d��ng)����ֶ��~=��(d��ng)������˶��~-��(d��ng)�ڑ�(y��ng)�˶��~

�ڮ�(d��ng)����ĩ���ֶ��~>��(d��ng)������˶��~�r(sh��)

��(d��ng)�ڑ�(y��ng)�˶��~=��(d��ng)������˶��~

��(d��ng)����ֶ��~=0

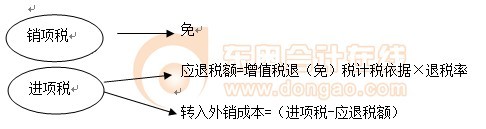

������P(gu��n)ϵ�Dʾ��

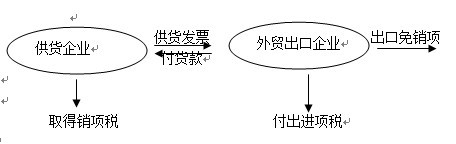

���������˶���Ӌ(j��)�㷽��

���P(gu��n)�����˶���Ҫ�c(di��n)�w�{��

| �|�W2016�궐��(w��)����ԇ�o�n���^���n�̽�B | |||

|---|---|---|---|

| �ײ� | �n�̣�9���n�̣� | ����(w��)��11�(xi��ng)�� | �r(ji��)�� |

| �o�n���^�� | �A(y��)�ư� ���A(ch��)�� ��(x��)�}�� �v�����}�� �A�Μy�u�� ���v�� �,����� ��ǰ5����ʾ�� �C(j��)���������� |

��W(xu��)�yԇ �}��APP ȫ��λ�}��Ӗ(x��n)�� ���Ի��W(xu��)��(x��)Ӌ(j��)�� VIPÿ�¸�ِ �ھ�����(x��)�� 2��ǰ��־� �yԇ�ְ�+����ָ��(d��o) �C���}��Ӗ(x��n) 9С�r(sh��)��(n��i)�ھ����� �������� |

��600/�� ��2250/5�� ��2000/4�� ��1650/3�� ُ�I>> |

؟(z��)�ξ����Ȍ����A

- ��һ�����£� 2014������һ���������c(di��n)����ֵ���ˣ��⣩����Ӌ(j��)������(j��)

- ��һ�����£� 2014������һ���������c(di��n)���m����ֵ���������ߵij���؛��ڄ�(w��)

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖