�|�W���

�|�W���

����(w��)��

�|�W��Ӌ�ھ� >> ����(w��)�� >> ������һ�� >> ����

����2014������һ�����A(ch��)���c����ֵ�������������eҎ(gu��)��

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014������һ�����A(ch��)���c����ֵ�������������eҎ(gu��)��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)����������ֵ��������Ҏ(gu��)��

����(��)��������ֵ����؛�������

����(��)��ֵ���c�I�I(y��)���Ą���

����

������֪�R�c���ڡ�����һ���ڶ�����ֵ��������(ji��)���������ă�(n��i)��,��

����![]() �����A(ch��)���c������ֵ�������������eҎ(gu��)��

�����A(ch��)���c������ֵ�������������eҎ(gu��)��

�����c��ֵ�������������P(gu��n)������Ҏ(gu��)����Ҫ�漰�ɴ��棺һ���c�I�I(y��)���Ą���;���ǰ��S؛���N�۵�һЩ����r���M�õ��涐Ҏ(gu��)����

����(һ)����������ֵ��������Ҏ(gu��)��

������12�,������10,��11,��12��������(n��i)�ݡ�

�������w�����������£�

����1.؛����؛(������Ʒ��؛���F������؛),������؛�Č��サ��h(hu��n)��(ji��)�{��,��

����2.�y���N�۽��y�ĘI(y��)��(w��)��

����3.�䮔(d��ng)�I(y��)�N�۵�����(d��ng)��Ʒ,�������̵���N�ļ�����Ʒ(���������˼��۵���Ʒ�ڃ�(n��i)),��

����4.�������O(sh��)��λ�͏��½������b�I(y��)��(w��)����I(y��)���O(sh��)�Ĺ��S��܇�g���a(ch��n)��ˮ���A(y��)�Ƙ�(g��u)��,��������(g��u)����������,�������ڱ���λ����I(y��)�Ľ������̵ģ���(y��ng)ҕͬ�����N��,��������ʹ��������ֵ��,��

����5.���]��Ʒ(���]Ʊ�����շ�,���]�۵�)�����a(ch��n),���{(di��o)�ܣ��Լ��]�����T�����������λ�͂����N�ۼ��]��Ʒ,����(y��ng)������ֵ��,��

����6.��(zh��)�P���T�͆�λ��̎�Č���һ���̘I(y��)���T��(j��ng)�I����Ʒ���߂����u�l����,���Ɉ�(zh��)�P���T���λ��ͬ��ؔ�����Tͬ���,�����_���u�������u���������P�]�����Ɉ�(zh��)�P���T�͆�λ�电(sh��)���Uؔ��,����������,������(j��ng)�I��λُ�����u��Ʒ���N�۵ģ���(y��ng)����������ֵ��,��

����7.�����˾��l(f��)���I(y��)��ȡ���^�W(w��ng)�M,����(y��ng)��(d��ng)������ֵ����

����8.ӡˢ��I(y��)���ܳ����λί��,������ُ�I����,��ӡˢ�нy(t��ng)һ��̖(CN)�Լ����Ç��H��(bi��o)��(zh��n)��̖����ĈD�������s־,����؛���N��������ֵ��,��

����9.�p�x����(y��ng)��(d��ng)������ֵ��,��

����������(n��i)�ݣ�

����10.�����I(y��)��������ݔ׃��O(sh��)�䌦����늾W(w��ng)����I(y��)�Ԃ�늏S���a(ch��n)������a(ch��n)Ʒ�M��늉��{(di��o)��(ji��),�������ṩ�ӹ��ڄ�(w��)������(j��)����ֵ�����Зl���������P(gu��n)Ҏ(gu��)��,���������������I(y��)�M������{(di��o)�����������늏S��ȡ�IJ��W(w��ng)����(w��)�M,����(y��ng)��(d��ng)������ֵ��,��

����11.�{�����ṩ�ĵV�a(ch��n)�YԴ�_�ɡ��ھ�,���и�,�����顢�֒�,��ϴ�x�Ȅڄ�(w��),��������ֵ����(y��ng)���ڄ�(w��)����(y��ng)��(d��ng)������ֵ��,��

����12.�{�����D(zhu��n)����ʹ�Ù�(qu��n)�����N�۲��Ӯa(ch��n)��ͬ�rһ���N�۵ĸ��������ػ��߲��Ӯa(ch��n)�ϵĹ̶��Y�a(ch��n)��,����������ֵ����(y��ng)��؛��ģ���(y��ng)Ӌ����ֵ��;�����ڲ��Ӯa(ch��n)��,�����ՠI�I(y��)�����N�۲��Ӯa(ch��n)����ĿӋ���U�{�I�I(y��)��,��

����(��)��������ֵ����؛�������

����P90����12�,�������������I(���1,��2��6�),�������ǠI(���3,��4��5,��9��11�),�����w���}���w����,�������

�����ׂ��y�c�v�⣺

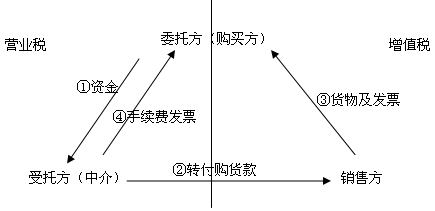

�����y�c1����ُ؛���О���ֵ���c�I�I(y��)���Ą���

����(��)��ֵ���c�I�I(y��)���Ą���

����4�,��

����1.��

����2.�����I(y��)���M

����3.���Y���U

����4.�̘I(y��)��I(y��)��؛��ȡ�÷�߀����Ķ���(w��)̎��

�����@��H�����漰������ֵ���c�I�I(y��)���Ą��ֆ��}��

�������c��Ʒ�N����,���N���~�o��Ȼ(li��n)ϵ�����̘I(y��)��I(y��)��؛���ṩһ���ڄ�(w��)������,�������M���M,���V����N�M���ϼ��M,��չʾ�M,�������M�ȣ�������ƽ�N����,�����_�p��(d��ng)����ֵ���M헶���,����(y��ng)���I�I(y��)�����m�ö�Ŀ�������ՠI�I(y��)����

�������c��Ʒ�N����,���N���~���^(����һ������,�����~,����(sh��)��Ӌ��)�ĸ��N��߀���룬����(y��ng)����ƽ�N�����О�����P(gu��n)Ҏ(gu��)���_�p��(d��ng)����ֵ���M헶���,�������ՠI�I(y��)��,��

| �|�W2016�궐��(w��)����ԇ�o�n���^���n�̽�B | |||

|---|---|---|---|

| �ײ� | �n�̣�9���n�̣� | ����(w��)��11헣� | �r�� |

| �o�n���^�� | �A(y��)�ư� ���A(ch��)�� ��(x��)�}�� �v�����}�� �A�Μy�u�� ���v�� ģ���� ��ǰ5����ʾ�� �C���������� |

��W(xu��)�yԇ �}��APP ȫ��λ�}��Ӗ(x��n)�� ���Ի��W(xu��)��(x��)Ӌ�� VIPÿ�¸�ِ �ھ�����(x��)�� 2��ǰ��־� �yԇ�ְ�+����ָ��(d��o) �C���}��Ӗ(x��n) 9С�r��(n��i)�ھ����� �������� |

��600/�� ��2250/5�� ��2000/4�� ��1650/3�� ُ�I>> |

؟(z��)�ξ�����؈�Ę䶴

- ��һ�����£� 2014������һ���������c���{���x��(w��)�l(f��)���r�g

- ��һ�����£� 2014������һ���������c���_����ֵ�����ʵĻ���ԭ�t

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖