�|�W���

�|�W���

���Վ�

�|�W��Ӌ�ھ� >> ���Վ� >> ������һ�� >> ����

����2014������һ����Ҫ֪�R�c����������

������С�����ԡ��҂�һ����W��2014������һ����Ҫ֪�R�c������������

����![]() ������������

������������

����1.���������ĸ���

����2.���������༰���շ���,����Ҏ(gu��)�Ą�(chu��ng)�Ƴ���

����3.����Ҏ(gu��)�����ļ����ƶ�����

����

������֪�R�c���ڡ�����һ����һ�¶�������ԭ�����Ĺ�(ji��)�������\�еă���,��

����![]() ��֪�R�c������������

��֪�R�c������������

����(һ)���������ĸ���

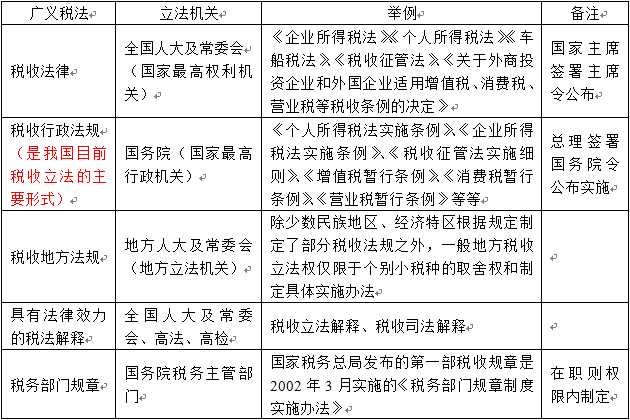

��������������ָ���ҙC�P�����������ͨ�^һ�������ƶ�(�����ĺ͏Uֹ)���շ���Ҏ(gu��)���Ļ��,�����������LJ������������ĽM�ɲ���,�������V�x�ͪM�x�Ą��֡�

�������V�x������Ҫ���ľ��P�IԒ������,��P40~41

������һ,���������w����ȫ���˴��䳣ί��������Ժ�������P�ܲ��T,�����еط�������ĵط������C�P��,��

�����ڶ�������������Ą���,���Ƕ��������ĺ��Ć��}�����ֶ����������ֱ�ӷ���������Ҫ�ǡ��������c������������Ҏ(gu��)��,��

��������,������������횽��^��������,��

�������ģ��ƶ������Ƕ�����������Ҫ����,����,���Uֹ����Ҳ�Ƕ���������Ҫ�ĽM�ɲ��֡�

����(��)���������༰���շ���,����Ҏ(gu��)�Ą�(chu��ng)�Ƴ���

������������������N��ͣ�����������;����������;ί��������;����������;�ط�������,��

�������҇������ֶ����������ֱ�ӷ���������Ҫ�ǡ��������c������������Ҏ(gu��)��,��

����(��)����Ҏ(gu��)�����ļ����ƶ�����

��������Ҏ(gu��)�����ļ���ָ�h����(������)���ՙC�P���շ������Ҏ(gu��)�������ƶ�������,��Ҏ(gu��)���{���ˡ����U�x���˼��������������������˙���,���x��,���ڱ�ݠ�^(q��)�Ⱦ����ձ�s�����������m�õ��ļ���

�����Ă����c�����ڷ������О��Ҏ(gu��)��;�m�����w�ķ��ض���;�����п��V��;���l(f��)��Ч��,��

| �|�W2016�궐�Վ���ԇ�o�n���^���n�̽�B | |||

|---|---|---|---|

| �ײ� | �n�̣�9���n�̣� | ���գ�11헣� | �r�� |

| �o�n���^�� | �A�ư� ���A�� ���}�� �v�����}�� �A�Μy�u�� ���v�� �,����� ��ǰ5����ʾ�� �C���������� |

��W�yԇ �}��APP ȫ��λ�}��Ӗ�� ���Ի��W��Ӌ�� VIPÿ�¸�ِ �ھ������� 2��ǰ��־� �yԇ�ְ�+����ָ�� �C���}��Ӗ 9С�r���ھ����� �������� |

��600/�� ��2250/5�� ��2000/4�� ��1650/3�� ُ�I>> |

؟�ξ�����؈�Ę䶴

- ��һ�����£� 2014������һ���A�������ճ���

- ��һ�����£� 2014������һ���A�������Ո�(zh��)��

�W����12010202000755̖

�W����12010202000755̖