�|�W���(y��)

�|�W���(y��)

����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ����(w��)�� >> ������һ�� >> ����

����2014������һ����Ҫ֪�R(sh��)�c(di��n)�����շ����P(gu��n)ϵ�����w

������С����(d��o)�ԡ��҂�һ����(l��i)�W(xu��)��(x��)2014������һ����Ҫ֪�R(sh��)�c(di��n)�����շ����P(gu��n)ϵ�����w,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1.�������w

����2.�{�����w

����

������֪�R(sh��)�c(di��n)���ڡ�����һ����һ�¶�������ԭ���ڶ���(ji��)���շ����P(gu��n)ϵ�ă�(n��i)��,��

����![]() ��֪�R(sh��)�c(di��n)�������շ����P(gu��n)ϵ�����w

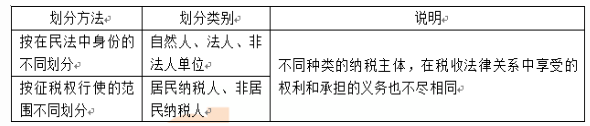

��֪�R(sh��)�c(di��n)�������շ����P(gu��n)ϵ�����w

�������շ����P(gu��n)ϵ�����w���p���w,����ָ���շ����P(gu��n)ϵ���������Й�(qu��n)���ͳГ�(d��n)�x��(w��)���p����(d��ng)����,��һ���鶐��(w��)�C(j��)�P(gu��n),����һ����{����,��

����1.�������w

����(1)�������w

������(gu��)�����������������w,������(w��)�C(j��)�P(gu��n)ͨ�^(gu��)�@���ڙ�(qu��n)�ɞ鷨�����x�ϵ��������w��

�����Д�һ��(g��)�����C(j��)�P(gu��n)�Ƿ�߂��������w�Y���P(gu��n)�IҪ�����Ƿ�(j��ng)�^(gu��)�����ڙ�(qu��n),������(w��)�C(j��)�P(gu��n)֮���Գɞ��������w,������?y��n)��Ї?gu��)�ҵķ����ڙ�(qu��n)������(w��)�C(j��)�P(gu��n)��ʹ��������(qu��n)�O�߳�����,���������ɷŗ����D(zhu��n),��

���������������w�Ķ���(w��)�C(j��)�P(gu��n)��������(w��)(��(gu��)�����ض�)�C(j��)�P(gu��n),��Ҳ��������������؟(z��)��ؔ(c��i)���C(j��)�P(gu��n),�����P(gu��n)��

����(2)�������w����(qu��n)��؟(z��)��

����2.�{�����w

�����{�����w,������ͨ�����Q(ch��ng)�ļ{����,��������,��������Ҏ(gu��)Ҏ(gu��)��ؓ(f��)�м{���x��(w��)�Ć�λ�͂�(g��)��,��

�����{�����w�Ą��ַ�����

�������e��ʾ���@���փ�(n��i)���е�֪ԇ�c(di��n)���^ɢ�y����Ҳ���^�������},�,�����Ҫ���ע��ɷ����(w��n)�}��һ�Dz�Ҫ������(qu��n)���c�x��(w��);����Ҫ���ռ{���˙�(qu��n)����һЩ���w�w�F(xi��n)��

| �|�W2016�궐��(w��)����ԇ�o(w��)�n���^(gu��)���n�̽�B | |||

|---|---|---|---|

| �ײ� | �n�̣�9���n�̣� | ����(w��)��11�(xi��ng)�� | �r(ji��)�� |

| �o(w��)�n���^(gu��)�� | �A(y��)�ư� ���A(ch��)�� ��(x��)�}�� �v�����}�� �A�Μy(c��)�u(p��ng)�� ���v�� �,����� ��ǰ5����ʾ�� �C(j��)���������� |

��W(xu��)�y(c��)ԇ �}��(k��)APP ȫ��λ�}��(k��)Ӗ(x��n)�� ��(g��)�Ի��W(xu��)��(x��)Ӌ(j��)�� VIPÿ�¸�(j��ng)ِ �ھ�����(x��)�� 2��ǰ��־� �y(c��)ԇ�ְ�+��(zhu��n)��ָ��(d��o) �C���}��Ӗ(x��n) 9С�r(sh��)��(n��i)�ھ����� �������� |

��600/�� ��2250/5�� ��2000/4�� ��1650/3�� ُ(g��u)�I(m��i)>> |

؟(z��)�ξ�����؈�Ę�(sh��)��

- ��һ��(g��)���£� 2014������һ���A(y��)��(x��)�����շ����P(gu��n)ϵ�ĸ����c���c(di��n)

- ��һ��(g��)���£� 2014������һ���A(y��)��(x��)�����շ����P(gu��n)ϵ�Įa(ch��n)��,��׃��,������

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)