2023年稅務(wù)師練習(xí)題每日一練匯總6.2

稅務(wù)師基礎(chǔ)階段備考正在進(jìn)行中,,努力學(xué)習(xí),,拼搏爭(zhēng)先,不求最好,只求更好,。學(xué)習(xí)成就夢(mèng)想,,加油吧,同學(xué)們,!下面是東奧會(huì)計(jì)在線整理的每日一練練習(xí)題,,快來(lái)打卡練習(xí)吧!

相關(guān)閱讀:2022年6月份稅務(wù)師每日一練匯總

相關(guān)閱讀:2022年6月份稅務(wù)師每日一練匯總

《財(cái)務(wù)與會(huì)計(jì)》

【單項(xiàng)選擇題】

![]()

【正確答案】D

【答案解析】風(fēng)險(xiǎn)收益率=1.4×(10%-3%)=9.8%。

《涉稅服務(wù)實(shí)務(wù)》

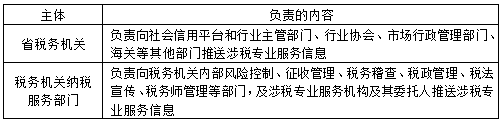

【單項(xiàng)選擇題】

【正確答案】B

【答案解析】省稅務(wù)機(jī)關(guān)負(fù)責(zé)向社會(huì)信用平臺(tái)和行業(yè)主管部門,、行業(yè)協(xié)會(huì),、市場(chǎng)行政管理部門、海關(guān)等其他部門推送涉稅專業(yè)服務(wù)信息,。

《涉稅服務(wù)相關(guān)法律》

【多項(xiàng)選擇題】

![]()

【正確答案】B,D

【答案解析】征稅行為,,包括確認(rèn)納稅主體,、征稅對(duì)象、征稅范圍,、減稅,、免稅、退稅,、抵扣稅款,、適用稅率、計(jì)稅依據(jù),、納稅環(huán)節(jié),、納稅期限、納稅地點(diǎn)和稅款征收方式等具體行政行為,,征收稅款,、加收滯納金,,扣繳義務(wù)人、受稅務(wù)機(jī)關(guān)委托的單位和個(gè)人作出的代扣代繳,、代收代繳,、代征行為等。

《稅法二》

【單項(xiàng)選擇題】

![]()

【正確答案】B

【答案解析】無(wú)法提供凈噸位證明文件的游艇,,按照發(fā)動(dòng)機(jī)功率每千瓦折合凈噸位0.05噸計(jì)征稅款。

【考點(diǎn)提煉】

| 征收機(jī)關(guān) | 海關(guān) |

| 征收范圍 | 自中華人民共和國(guó)境外港口進(jìn)入境內(nèi)港口的船舶 |

| 納稅人 | 應(yīng)稅船舶的負(fù)責(zé)人 |

| 稅率(定額稅率) | (1)優(yōu)惠稅率,,適用于: ①中國(guó)國(guó)籍的應(yīng)稅船舶 ②船籍國(guó)(地區(qū))與中國(guó)簽訂含有相互給予船舶稅費(fèi)最惠國(guó)待遇條款的條約或協(xié)定的應(yīng)稅船舶 (2)普通稅率:適用于其他應(yīng)稅船舶 |

| 應(yīng)納稅額 | 應(yīng)納稅額=船舶凈噸位×定額稅率(元/凈噸) 拖船和非機(jī)動(dòng)駁船:應(yīng)納稅額=船舶凈噸位×定額稅率(元/凈噸)×50% 【注意】 (1)拖船按發(fā)動(dòng)機(jī)功率每千瓦折合凈噸位0.67噸 (2)無(wú)法提供凈噸位證明文件的游艇,,按發(fā)動(dòng)機(jī)功率每千瓦折合凈噸位0.05噸 |

| 納稅義務(wù)發(fā)生時(shí)間 | 應(yīng)稅船舶進(jìn)入港口的當(dāng)日 |

《稅法一》

【單項(xiàng)選擇題】

【正確答案】A

【答案解析】與轉(zhuǎn)讓房地產(chǎn)有關(guān)的稅金,包括轉(zhuǎn)讓房地產(chǎn)時(shí)繳納的城市維護(hù)建設(shè)稅,、印花稅,。教育費(fèi)附加視同稅金扣除。營(yíng)改增后,,土地增值稅扣除項(xiàng)目涉及的增值稅進(jìn)項(xiàng)稅額,,允許在銷項(xiàng)稅額中計(jì)算抵扣的,不計(jì)入扣除項(xiàng)目,;不允許在銷項(xiàng)稅額中計(jì)算抵扣的,,可以計(jì)入扣除項(xiàng)目。特別注意:無(wú)論對(duì)于房地產(chǎn)開(kāi)發(fā)企業(yè)還是非房地產(chǎn)開(kāi)發(fā)企業(yè),,在轉(zhuǎn)讓房地產(chǎn)環(huán)節(jié)繳納的印花稅,,均可以作為轉(zhuǎn)讓房地產(chǎn)有關(guān)的稅金扣除。

高質(zhì)量習(xí)題可以幫助考生鞏固所學(xué)哦,!東奧會(huì)計(jì)在線希望每一位考生都能在考試中發(fā)揮全部實(shí)力,,取得好成績(jī),順利通過(guò)稅務(wù)師考試,!

注:以上習(xí)題內(nèi)容出自東奧教研團(tuán)隊(duì)

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

精選推薦

報(bào)考咨詢中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

學(xué)習(xí)指南 報(bào)考指南

資料下載

免費(fèi)領(lǐng)取

學(xué)習(xí)方法指導(dǎo)

0基礎(chǔ)輕松入門

輕1名師課程

一備兩考班

章節(jié)練習(xí)

階段學(xué)習(xí)計(jì)劃

考試指南

近期熱搜

輔導(dǎo)課程

輔導(dǎo)圖書

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)