2021年稅務(wù)師練習(xí)題每日一練匯總10.22

備考稅務(wù)師的考生們,,珍惜時間可以使生命變得更有價值,!下面是東奧小編為同學(xué)們準(zhǔn)備的稅務(wù)師練習(xí)題,今天也要為自己的夢想而努力哦。

相關(guān)閱讀:2021年10月份稅務(wù)師每日一練匯總

相關(guān)閱讀:2021年10月份稅務(wù)師每日一練匯總

《財務(wù)與會計》

【單項選擇題】

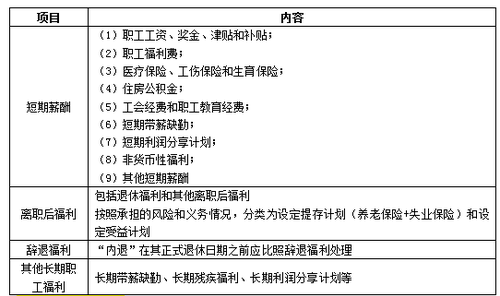

下列各項不屬于短期薪酬核算范圍的是( ),。

A.職工福利費

B.非貨幣性福利

C.非累積帶薪缺勤

D.養(yǎng)老保險

![]()

【正確答案】D

【答案解析】離職后福利包括設(shè)定提存計劃和設(shè)定受益計劃,其中設(shè)定提存計劃,,是指向獨立的基金繳存固定費用,,如企業(yè)繳納的養(yǎng)老保險和失業(yè)保險等,所以選項D不屬于短期薪酬,。

【歸納總結(jié)】

《涉稅服務(wù)實務(wù)》

【多項選擇題】

下列屬于建立簡易賬的個體工商戶應(yīng)建立的賬簿及報表的有( ),。(★★)

A.利潤表

B.現(xiàn)金流量表

C.經(jīng)營收入賬

D.經(jīng)營費用賬

E.庫存商品盤點表

![]()

【正確答案】ABCE

【答案解析】選項D:車船稅按年申報,分月計算,,一次性繳納,。納稅年度為公歷1月1日至12月31日

《涉稅服務(wù)相關(guān)法律》

【單項選擇題】

甲、乙,、丙三人按份共有一件青花瓷花瓶(每人享有1/3的份額),,現(xiàn)甲欲轉(zhuǎn)讓其共有份額,在甲,、乙,、丙三人未作特別約定的情況下,根據(jù)物權(quán)法律制度規(guī)定,,下列說法中,,正確的是( )。

A.甲應(yīng)事先征得乙,、丙中至少一人的同意,,方能將共有份額轉(zhuǎn)讓給丁

B.如甲欲轉(zhuǎn)讓共有份額給丙,乙可主張優(yōu)先購買權(quán)

C.如甲因車禍死亡,,甲的合法繼承人依法繼承該共有份額時,,乙、丙可主張優(yōu)先購買權(quán)

D.不論甲欲轉(zhuǎn)讓共有份額給丙還是丁,均無須征得其他按份共有人的同意

![]()

【正確答案】D

【答案解析】(1)選項AD:按份共有人可以轉(zhuǎn)讓其享有的共有的不動產(chǎn)或者動產(chǎn)份額,。(2)選項B:按份共有人之間轉(zhuǎn)讓共有份額,,其他按份共有人主張依據(jù)規(guī)定優(yōu)先購買的,不予支持,,但按份共有人之間另有約定的除外,。(3)選項C:共有份額的權(quán)利主體因繼承、遺贈等原因發(fā)生變化時,,其他按份共有人主張優(yōu)先購買的,,不予支持,但按份共有人之間另有約定的除外,。

《稅法二》

【多項選擇題】

下列關(guān)于車船稅征收管理的說法,,正確的有( )。(2017年)

A.依法不需要辦理登記的車船,,車船稅的納稅地點為車船所有人或管理人的所在地

B.稅務(wù)機關(guān)可以在車船管理部門集中辦理車船稅征收事宜

C.購買的船舶,,納稅義務(wù)發(fā)生時間為購買發(fā)票或其他證明文件所載日期的當(dāng)月

D.車船稅按年申報,分月繳納,,納稅年度為公歷1月1日至12月31日

E.車船稅的納稅地點為車船的登記地或者車船稅扣繳義務(wù)人所在地

![]()

【正確答案】ABCE

【答案解析】選項D:車船稅按年申報,,分月計算,一次性繳納,。納稅年度為公歷1月1日至12月31日

《稅法一》

【多項選擇題】

對房地產(chǎn)開發(fā)企業(yè)進行土地增值稅清算時,,下列表述正確的有( )。(★★★)

A.房地產(chǎn)開發(fā)企業(yè)的預(yù)提費用,,除另有規(guī)定外,,不得扣除

B.房地產(chǎn)開發(fā)企業(yè)提供的開發(fā)間接費用資料不實的,不得扣除

C.房地產(chǎn)開發(fā)企業(yè)提供的前期工程費的憑證不符合清算要求的,,不得扣除

D.房地產(chǎn)開發(fā)企業(yè)銷售已裝修房屋,可以扣除的裝修費用不得超過房屋原值的10%

E.房地產(chǎn)開發(fā)企業(yè)逾期開發(fā)繳納的土地閑置費不得扣除

![]()

【正確答案】AE

【答案解析】BC選項是稅法列舉“房地產(chǎn)開發(fā)企業(yè)辦理土地增值稅清算所附送的前期工程費,、建筑安裝工程費,、基礎(chǔ)設(shè)施費、開發(fā)間接費用的憑證或資料不符合清算要求或不實的,,稅務(wù)機關(guān)可參照當(dāng)?shù)亟ㄔO(shè)工程造價管理部門公布的建安造價定額資料,,結(jié)合房屋結(jié)構(gòu)、用途,、區(qū)位等因素,,核定上述四項開發(fā)成本的單位面積金額標(biāo)準(zhǔn),并據(jù)以計算扣除”的情況,。D選項涉及的房地產(chǎn)開發(fā)企業(yè)銷售已裝修的房屋,,其裝修費用可以計入房地產(chǎn)開發(fā)成本,沒有規(guī)定扣除比例。

讀書是易事,,思索是難事,,但兩者缺一,便全無用處,。小編會一直陪伴著大家,,在這里祝愿大家都能順利通過2021年稅務(wù)師考試。

注:以上習(xí)題內(nèi)容出自東奧教研團隊

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號