2021年稅務(wù)師練習(xí)題每日一練匯總5.1

備考稅務(wù)師的考生朋友們,,通過辛勤的努力和付出就能得到百分之百的回報(bào),。下面是東奧小編為同學(xué)們準(zhǔn)備的稅務(wù)師練習(xí)題,今天也要為自己的夢(mèng)想而努力哦,。每日一練,,固考點(diǎn),,驗(yàn)成果>>>

相關(guān)閱讀:2021年5月份稅務(wù)師每日一練匯總

相關(guān)閱讀:2021年5月份稅務(wù)師每日一練匯總

《財(cái)務(wù)與會(huì)計(jì)》

【單項(xiàng)選擇題】

若上市公司以股東財(cái)富最大化作為財(cái)務(wù)管理目標(biāo),則衡量股東財(cái)富大小的最直觀的指標(biāo)是( ),。

A.每股收益

B.股價(jià)

C.凈利潤(rùn)

D.凈資產(chǎn)收益率

![]()

【正確答案】B

【答案解析】對(duì)于上市公司,,股東財(cái)富是由股東所擁有的股票數(shù)量和股票市場(chǎng)價(jià)格兩方面決定的,在股票數(shù)量一定時(shí),,股票價(jià)格達(dá)到最高,,股東財(cái)富也就達(dá)到最大,。因此若上市公司以股東財(cái)富最大化作為財(cái)務(wù)管理目標(biāo),則衡量股東財(cái)富大小的最直觀的指標(biāo)是股價(jià),。選項(xiàng)B正確,。

《涉稅服務(wù)實(shí)務(wù)》

【單項(xiàng)選擇題】

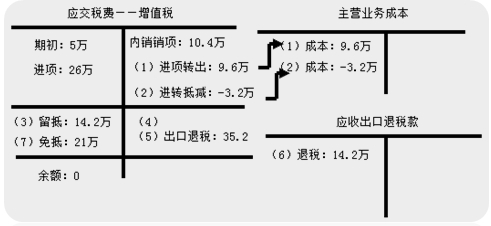

某服裝廠為增值稅一般納稅人,增值稅率13%,,退稅率11%,。2020年2月外購棉布一批,取得的增值稅專用發(fā)票注明價(jià)款200萬元,,增值稅26萬元,,貨已入庫。當(dāng)月出口服裝的離岸價(jià)格75萬美元,,按計(jì)劃分配率計(jì)算的進(jìn)料加工免稅料件價(jià)格為25萬美元;內(nèi)銷服裝不含稅銷售額80萬元,。該服裝廠上期期末留抵稅額5萬元。假設(shè)美元比人民幣的匯率為1:6.4,,服裝廠進(jìn)料加工復(fù)出口符合相關(guān)規(guī)定,。該服裝廠當(dāng)期應(yīng)退稅額( )萬元。

A.0

B.14.20

C.21.00

D.35.20

![]()

【正確答案】B

【答案解析】

《涉稅服務(wù)相關(guān)法律》

【多項(xiàng)選擇題】

下列關(guān)于刑事責(zé)任能力的說法中,,正確的有( ),。

A.盲人犯罪的,可以從輕,、減輕或免除處罰

B.醉酒的人犯罪的,,應(yīng)當(dāng)負(fù)刑事責(zé)任

C.尚未完全喪失控制自己行為能力的精神病人犯罪的,應(yīng)當(dāng)負(fù)刑事責(zé)任

D.間歇性精神病人在精神正常時(shí)犯罪,,應(yīng)當(dāng)負(fù)刑事責(zé)任

E.年滿75周歲的人犯罪的,,不負(fù)刑事責(zé)任

![]()

【正確答案】A,B,C,D

【答案解析】選項(xiàng)E:年滿75周歲的人犯罪的,應(yīng)當(dāng)負(fù)刑事責(zé)任,。在符合法定要件時(shí),,可對(duì)其從寬處理。

《稅法二》

【單項(xiàng)選擇題】

甲公司進(jìn)口一批貨物,,由境外的乙公司負(fù)責(zé)承運(yùn),,雙方簽訂的運(yùn)輸合同注明所運(yùn)輸貨物價(jià)值1000萬元,運(yùn)輸費(fèi)用25萬元,,乙公司運(yùn)輸?shù)街付▊}庫后,,甲公司辦理貨物存儲(chǔ)手續(xù),倉單注明貨物價(jià)值1000萬,,倉儲(chǔ)費(fèi)2萬元,。下列關(guān)于印花稅的稅務(wù)處理,正確的是( ),。

A.甲公司上述業(yè)務(wù)合計(jì)應(yīng)繳納印花稅75元

B.甲公司上述業(yè)務(wù)合計(jì)應(yīng)繳納印花稅145元

C.就貨物運(yùn)輸合同,,甲公司和乙公司均免征印花稅

D.乙公司應(yīng)繳納印花稅125元

![]()

【正確答案】B

【答案解析】由外國(guó)運(yùn)輸企業(yè)運(yùn)輸進(jìn)出口貨物的,,運(yùn)輸企業(yè)所持的運(yùn)費(fèi)結(jié)算憑證免納印花稅,托運(yùn)方所持的運(yùn)費(fèi)結(jié)算憑證,,應(yīng)以運(yùn)費(fèi)金額為計(jì)稅依據(jù)繳納印花稅,。所以乙公司不交印花稅。甲公司運(yùn)輸合同應(yīng)繳納印花稅=25×10000×0.5‰=125(元),。

倉儲(chǔ)保管合同計(jì)稅依據(jù)為收取的倉儲(chǔ)保管費(fèi)用(即保管費(fèi)收入),,不包括倉儲(chǔ)物的價(jià)值。凡不書立合同,,只開立單據(jù),,以單據(jù)作為合同適用的,其使用的單據(jù)應(yīng)按規(guī)定貼花,。因此倉儲(chǔ)保管業(yè)務(wù)應(yīng)繳納印花稅=2×10000×1‰=20(元),。

甲公司合計(jì)應(yīng)繳納印花稅=125+20=145(元)。

《稅法一》

【多項(xiàng)選擇題】

下列關(guān)于煙葉稅征收管理的說法中,,符合《煙葉稅法》規(guī)定的有( ),。

A.煙葉稅的計(jì)稅依據(jù)為納稅人收購煙葉實(shí)際支付的價(jià)款總額

B.納稅人應(yīng)當(dāng)自納稅義務(wù)發(fā)生之日起30日內(nèi)申報(bào)納稅

C.煙葉稅的納稅義務(wù)發(fā)生時(shí)間為收購煙葉的當(dāng)天

D.煙葉稅的納稅地點(diǎn)是煙葉收購單位所在地

E.煙葉稅的征收機(jī)關(guān)是稅務(wù)機(jī)關(guān)

![]()

【正確答案】A,C,E

【答案解析】選項(xiàng)B,煙葉稅法規(guī)定,,煙葉稅按月計(jì)征,,納稅人應(yīng)當(dāng)于納稅義務(wù)發(fā)生月終了之日起十五日內(nèi)申報(bào)并繳納稅款。選項(xiàng)D:煙葉稅應(yīng)當(dāng)向煙葉收購地的主管稅務(wù)機(jī)關(guān)申報(bào)納稅,。

備戰(zhàn)稅務(wù)師考試的考生們,,天上沒有掉餡餅這種事,靠自己得到的才是最靠譜最實(shí)在的,,所以得努力??靵碜鲱}吧,!

注:以上習(xí)題內(nèi)容出自東奧教研團(tuán)隊(duì)

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)