稅務(wù)師強(qiáng)化沖刺備考:彭婷老師《稅法二》學(xué)習(xí)重點(diǎn)指導(dǎo)

| 稅法一 | 稅法二 | 涉稅服務(wù)實(shí)務(wù) | 涉稅服務(wù)相關(guān)法律 | 財(cái)務(wù)與會(huì)計(jì) |

隨著稅務(wù)師考試的日益臨近,備考時(shí)間顯得愈發(fā)寶貴,。對(duì)于廣大考生而言,如何在這有限的時(shí)間里,,最大化地吸收知識(shí),,提升應(yīng)試技巧,無疑成為了當(dāng)前最需關(guān)注的問題,。東奧會(huì)計(jì)在線根據(jù)彭婷老師老師——強(qiáng)化階段學(xué)習(xí)指導(dǎo)-《稅法二》的直播內(nèi)容,,整理了如下重點(diǎn),同學(xué)們快來學(xué)習(xí)吧,!

師強(qiáng)化沖刺備考:彭婷老師《稅法二》學(xué)習(xí)重點(diǎn)指導(dǎo)")

本階段屬于稅務(wù)師考試備考的強(qiáng)化階段,,考生朋友們應(yīng)該完成或者基本完成基礎(chǔ)班和習(xí)題班的學(xué)習(xí),進(jìn)入強(qiáng)化提升階段,。此時(shí),,知識(shí)點(diǎn)比較散亂,難成系統(tǒng),,需要通過解題去應(yīng)用及逐步形成自己的知識(shí)框架,同時(shí)需要對(duì)重難點(diǎn)問題集中突破,。

■已完成基礎(chǔ)班和習(xí)題班學(xué)習(xí)的學(xué)員

1.繼續(xù)梳理及鞏固知識(shí)點(diǎn):總結(jié)歸納知識(shí)點(diǎn),、畫圖畫表強(qiáng)化倍速聽重難點(diǎn)等。

2.做題,、反復(fù)做題,、整理錯(cuò)題

(1)題目來源:隨堂練習(xí)、輕松過關(guān),、習(xí)題班等

(2)做題原則:反復(fù)做,,做會(huì)為止,做熟為止(3遍做題法)

(3)做題目的:鞏固及應(yīng)用知識(shí)點(diǎn),,總結(jié)做題技巧,,提升解題效率

■未完成基礎(chǔ)班和習(xí)題班學(xué)習(xí)的學(xué)員

得抓緊時(shí)間了,因?yàn)闀r(shí)間確實(shí)很緊張了,,所以,,從現(xiàn)在開始要加速好好復(fù)習(xí):

1.加速完成基礎(chǔ)班學(xué)習(xí):課時(shí)不多,建議聽完(非難點(diǎn)可以倍速聽),;

2.做題:比照前述方法做題,。

(一)委托研發(fā)費(fèi)用的加計(jì)扣除

委托方 | 實(shí)際研發(fā)費(fèi)用 | 加計(jì)扣除基數(shù) |

外部機(jī)構(gòu)或個(gè)人(境內(nèi)) | 據(jù)實(shí)扣除 | 研發(fā)活動(dòng)發(fā)生費(fèi)用的80% |

境外機(jī)構(gòu) | 據(jù)實(shí)扣除 | 較小者:研發(fā)費(fèi)用實(shí)際發(fā)生額的80%PK境內(nèi)符合條件的研發(fā)費(fèi)用2/3 |

【提示1】委托境外個(gè)人進(jìn)行研發(fā)活動(dòng)不能享受上述優(yōu)惠。

【提示2】一般企業(yè)加計(jì)扣除比例為100%,。符合條件的集成電路企業(yè)和工業(yè)母機(jī)企業(yè)加計(jì)扣除比例為120%(2023.1.1-2027.12.31)

(二)企業(yè)重組的稅務(wù)處理

1.企業(yè)重組的一般性稅務(wù)處理:一刀兩斷

2.企業(yè)重組的特殊性稅務(wù)處理:藕斷絲連

【總結(jié)1】收購方支付對(duì)價(jià)同時(shí)包括股權(quán)支付部分和非股份支付部分時(shí):

1.收購方在確認(rèn)收購的資產(chǎn)或股權(quán)的計(jì)稅基礎(chǔ)=收購的資產(chǎn)或股權(quán)的原有計(jì)稅基礎(chǔ)×股權(quán)支付的比例+非股份支付的公允價(jià)值,。

2.被收購方確認(rèn)取得收購方股權(quán)的計(jì)稅基礎(chǔ)=被轉(zhuǎn)讓資產(chǎn)或股權(quán)的原有計(jì)稅基礎(chǔ)×股權(quán)支付的比例。

3.被收購方的非股權(quán)支付部分要確認(rèn)資產(chǎn)轉(zhuǎn)讓所得或損失=(公允價(jià)值-計(jì)稅基礎(chǔ))×非股權(quán)支付比例,。

4.非股權(quán)支付比例=非股權(quán)支付金額÷被轉(zhuǎn)讓資產(chǎn)的公允價(jià)值

【總結(jié)2】股權(quán)收購,、資產(chǎn)收購,、企業(yè)合并、企業(yè)分立的特殊性稅務(wù)處理:

對(duì)價(jià) | 轉(zhuǎn)讓方 | 受讓方 |

股權(quán)支付 (特殊) | 不確認(rèn)所得和損失 | 原有計(jì)稅基礎(chǔ)確定 |

非股權(quán)支付 (一般) | 確認(rèn)所得和損失 | 公允價(jià)值作為計(jì)稅基礎(chǔ) |

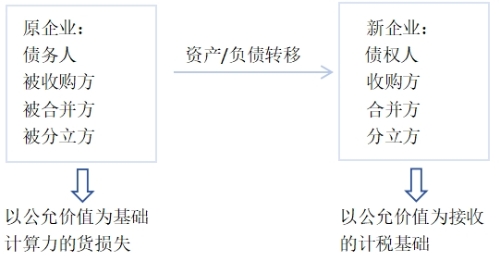

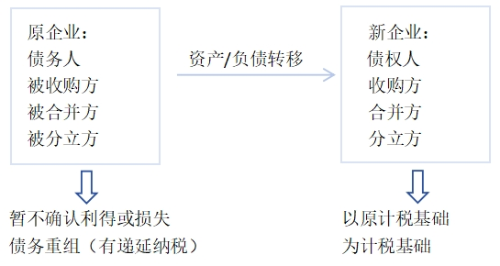

【總結(jié)3】企業(yè)重組對(duì)比:一般處理按公允,,滿足條件才按原計(jì)稅基礎(chǔ),。

類型 | 具體規(guī)定 | |

1.一般性稅務(wù)處理 | 按公允價(jià)值確認(rèn)資產(chǎn)的轉(zhuǎn)讓所得或損失;按公允價(jià)值確認(rèn)資產(chǎn)或負(fù)債的計(jì)稅基礎(chǔ) | |

2.特殊性稅務(wù)處理 | 非股權(quán)支付部分 | |

股權(quán)支付部分 | 暫不確認(rèn)有關(guān)資產(chǎn)的轉(zhuǎn)讓所得或損失,,按原有計(jì)稅基礎(chǔ)確認(rèn)新資產(chǎn)或負(fù)債的計(jì)稅基礎(chǔ) | |

■ 關(guān)于稅率

《稅法二》中需要記住的稅率有:企業(yè)所得稅稅率,、個(gè)人所得稅比例稅率、房產(chǎn)稅稅率,。

■ 關(guān)于聽課

基礎(chǔ)班講義與課程的章節(jié)及編排順序基本一致,,部分不太明白的可以看教材的詳細(xì)闡述,以便更深入地掌握相關(guān)知識(shí)點(diǎn),。同時(shí),,為了方便學(xué)習(xí),建議同學(xué)們將講義打印出來,,這樣在聽課時(shí)可以對(duì)照講義,,更好地理解和吸收課程內(nèi)容。

■ 關(guān)于心態(tài)

在學(xué)習(xí)過程中,,遇到題目出錯(cuò)是很正常的情況,。面對(duì)錯(cuò)題,我們不必過于焦慮或自責(zé),。重要的是保持積極的心態(tài),,將每次錯(cuò)誤視為學(xué)習(xí)的機(jī)會(huì),通過反復(fù)練習(xí)直至熟練掌握,。記住,,錯(cuò)誤是學(xué)習(xí)過程中的一部分,它們幫助我們更好地理解和掌握知識(shí),。因此,,當(dāng)遇到錯(cuò)題時(shí),請(qǐng)保持冷靜,,繼續(xù)努力,,直至達(dá)到熟練程度。

以上就是東奧會(huì)計(jì)在線整理的《稅法二》強(qiáng)化階段學(xué)習(xí)重點(diǎn)及注意事項(xiàng),,2024年稅務(wù)師考試時(shí)間是11月2日-3日,,希望同學(xué)們可以積極備考,迎戰(zhàn)考試,!

(本文是東奧會(huì)計(jì)在線原創(chuàng)文章,,轉(zhuǎn)載請(qǐng)注明來自東奧會(huì)計(jì)在線)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)