聽王立立老師分享稅務師《財務與會計》學習方法,!

| 稅法一 | 稅法二 | 涉稅服務實務 | 涉稅服務相關法律 | 財務與會計 |

稅務師考試中《財務與會計》科目主要分為財務管理與財務會計兩部分,,不僅考試題量大,計算性也比較強,,考試難度在五個科目中也是位列前茅,,怎么才能學好《財務與會計》,正所謂知己知彼才能百戰(zhàn)不殆,,東奧會計在線整理了王立立老師講解的24年稅務師考試《財務與會計》學習指導的內(nèi)容,,同學們快來學習吧!

2024年稅務師考試時間:11月2日-11月3日,。

第一天 | 9:00-11:30 | 稅法一 | 選擇題 |

13:00-15:30 | 說法二 | 選擇題 | |

16:30-19:00 | 涉稅服務相關法律 | 選擇題 | |

第二天 | 9:00-11:30 | 財務與會計 | 選擇題 |

14:00-16:30 | 涉稅服務實務 | 選擇題+主觀題 |

【提示】稅務師各科目考試時間均為2.5小時,。

【提示】稅務師各科目試卷滿分均為140分,及格分數(shù)為84分,。

題型題量:

題型 | 整套試卷 | 財務部分 | 會計部分 |

單項選擇題 | 40題×1.5分=60分 | 8題×1.5分=12分 | 32題×1.5分=48分 |

多項選擇題 | 20題×2分=40分 | 6題×2分=12分 | 14題×2分=28分 |

計算題 | 2大題×4小題×2分=16分 | 1大題×4小題×2分=8分 | 1大題×4小題×2分=8分 |

綜合分析題 | 2大題×6小題×2分=24分 | — | 2大題×6小題×2分=24分 |

合計 | 140分 | 32分 | 108分 |

【說明】財務與會計部分的題量和分值各年略有浮動,,以上題型題量為23年稅務師考試題型題型,供同學們參考,!

評分標準:

單項選擇題:【4選1】每題的備選項中,,只有1個最符合題意。

多項選擇題:【5選2~4】每題的備選項中,,有2個或2個以上符合題意,,至少有1個錯項,。選錯,本題不得分,;少選,,所選的每個選項得0.5分。

計算題:【4選1】每題的備選項中,,只有1個最符合題意,。

綜合分析題:【通常為4個選項,個別題目5個選項】在每個小題的備選答案中,,有一項或多項備選答案是符合題意的正確答案,。選錯,本題不得分,;少選,,所選的每個選項得0.5分。

試卷80%~90%的考題是針對基礎知識的考查,,做到了章章有題,。對于財務與會計的學習,必須要細致入微,,每個知識點都不能輕易放過,。

財務與會計從試卷整體分析,出題通常中規(guī)中矩,,不會超出預期,。

所得稅、長期股權投資,、收入,、債務重組、本量利分析,、資本成本與資本結構、固定資產(chǎn)投資管理等重要考點考試地位突出,,能夠精準捕捉,。

涉及需要計算的題目數(shù)量逐漸增多,需要考生在短時間內(nèi)做到快速,、精準計算,,其解決途徑只有加強平時訓練,做到孰能生巧,。(最近兩三年已經(jīng)開始出現(xiàn)部分考生答不完題的現(xiàn)象,,尤其是2023年)

每道綜合題最后的1~2小問,需要結合整題資料來進行作答,,綜合性非常強,、難度大,、得分困難;除此以外,還有少數(shù)的單選題,、多選題的綜合性很強,,難度也是比較高的。

財務部分基本都是在大綱范圍內(nèi)進行命題,,極少有超綱現(xiàn)象;會計部分經(jīng)常會出現(xiàn)超綱現(xiàn)象,,但超綱分數(shù)一般不會太多(2~4分左右),如2023年與單項交易(租賃)相關的所得稅問題就屬于超綱考題,。

每年教材更新力度比較大,,緊跟最新政策;同時也越來越多的結合具體案例命題,更加注重結合實務和具體應用,,對純理論的考查逐漸減少,。

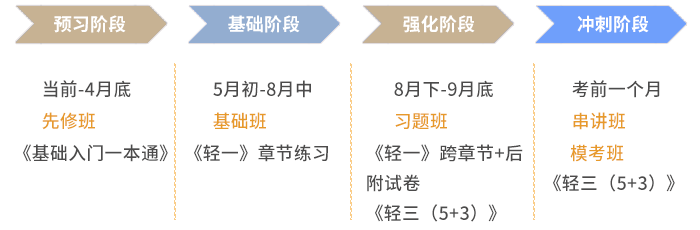

分階段劃分稅務師備考時間,掌握備考節(jié)奏,,對備考進展一目了然,。

1. 現(xiàn)階段是稅務師備考的預習階段,預習階段主要是針對零基礎的考生,。因而預習階段必須完成的是:

(1)會計的入門學習,,掌握借貸記賬法,簡單業(yè)務的會計處理,;

(2)貨市時間價值,、插值法、實際利率法的原理及其應用

(3)金融資產(chǎn)需要能夠理解原理,,掌握基本掌握處理,。

2.即便是預習階段,學習也要保證一定的進度和效果,。通常情況下,,40天之內(nèi)必須做到會計知識的入門,建立會計思維,。

3.有會計基礎但是沒有接觸過財務管理的考生,,可以在預習階段更加側重財務管理的學習(全面學習2023年基礎班)。

4.學習時間充裕的考生,,可以在新教材出來前學習2023年基礎班,。

2024年稅務師考試時間安排在11月2日-3日,提前進行預習備考,,盡早完成從0-1的過渡,,希望同學們堅持學習,為后續(xù)備考打好基礎,留出更多的復習時間,!

(本文為東奧會計在線原創(chuàng)文章,,轉載請注明來源于東奧會計在線)

相關文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號