會(huì)計(jì)基本假設(shè)_25年財(cái)務(wù)與會(huì)計(jì)預(yù)習(xí)考點(diǎn)

隨著稅務(wù)師考試備考序幕的緩緩開(kāi)啟,,眾多考生已開(kāi)始踏入預(yù)習(xí)的征程,。在這個(gè)階段,我們不必急于深入探索所有的知識(shí)細(xì)節(jié),,而是應(yīng)該策略性地將注意力集中在歷年考試中反復(fù)考察的核心考點(diǎn)上,。東奧會(huì)計(jì)在線整理了《財(cái)務(wù)與會(huì)計(jì)》預(yù)習(xí)考點(diǎn),快來(lái)學(xué)習(xí)吧,!

■ 推薦:《財(cái)務(wù)與會(huì)計(jì)》預(yù)習(xí)考點(diǎn)匯總>>

計(jì)基本假設(shè)_25年財(cái)務(wù)與會(huì)計(jì)預(yù)習(xí)考點(diǎn)")

會(huì)計(jì)基本假設(shè)

會(huì)計(jì)基本假設(shè)是指組織會(huì)計(jì)核算(確認(rèn),、計(jì)量、記錄,、報(bào)告)工作應(yīng)具備的前提條件,,也是會(huì)計(jì)準(zhǔn)則中規(guī)定的各種程序和方法適用的前提條件。

一,、會(huì)計(jì)主體(空間)

1.會(huì)計(jì)主體是指會(huì)計(jì)為之服務(wù)的特定單位,,對(duì)其本身發(fā)生的交易或者事項(xiàng)進(jìn)行會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告,。

2.典型的會(huì)計(jì)主體是企業(yè),,但也可以是企業(yè)內(nèi)部相對(duì)獨(dú)立的經(jīng)營(yíng)單位(如生產(chǎn)車(chē)間、銷(xiāo)售部門(mén)等),。

總公司,、分公司,、海外的事業(yè)部,、企業(yè)集團(tuán)、母公司,、子公司,、銷(xiāo)售部門(mén)以及證券投資基金等,均可以作為會(huì)計(jì)主體,。

3.會(huì)計(jì)主體可以是一個(gè)獨(dú)立的法律主體,,如企業(yè)法人;也可以不是一個(gè)獨(dú)立的法律主體,,如企業(yè)內(nèi)部相對(duì)獨(dú)立的核算單位,、由多個(gè)企業(yè)法人組成的企業(yè)集團(tuán)。

5.會(huì)計(jì)主體規(guī)定了會(huì)計(jì)核算的空間范圍,。

這一前提就是要明確會(huì)計(jì)所提供的信息,,特別是財(cái)務(wù)報(bào)表,反映的是特定會(huì)計(jì)主體的財(cái)務(wù)狀況與經(jīng)營(yíng)成果,。

二,、持續(xù)經(jīng)營(yíng)(時(shí)間)

1.持續(xù)經(jīng)營(yíng)是指企業(yè)會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告應(yīng)當(dāng)以企業(yè)持續(xù),、正常的生產(chǎn)經(jīng)營(yíng)活動(dòng)為前提,,并假設(shè)在可以預(yù)見(jiàn)的未來(lái),企業(yè)的經(jīng)營(yíng)活動(dòng)將以既定的經(jīng)營(yíng)方針和目標(biāo)繼續(xù)經(jīng)營(yíng)下去,,而不會(huì)面臨破產(chǎn)清算,。

2.一旦企業(yè)進(jìn)入破產(chǎn)清算程序,不再適用持續(xù)經(jīng)營(yíng)假設(shè),,而應(yīng)當(dāng)采用破產(chǎn)清算的會(huì)計(jì)程序和方法,。

三、會(huì)計(jì)分期(時(shí)間)

1.會(huì)計(jì)分期是指在企業(yè)持續(xù)不斷的經(jīng)營(yíng)過(guò)程中,,人為地將其劃分為一個(gè)個(gè)間距相等,、首尾相接的會(huì)計(jì)期間,以便分期結(jié)算賬目和編制財(cái)務(wù)報(bào)表,。

2.會(huì)計(jì)分期規(guī)定了會(huì)計(jì)核算的時(shí)間范圍,。

3.會(huì)計(jì)期間分為年度和中期。

會(huì)計(jì)年度 | 在我國(guó),,會(huì)計(jì)年度是指每年的1月1日~12月31日 |

會(huì)計(jì)中期 | 會(huì)計(jì)中期是指短于一個(gè)完整的會(huì)計(jì)年度的報(bào)告期間 如:半年度,、季度和月度等 |

年度、半年度,、季度和月度均按公歷起訖日期確定,。

四、貨幣計(jì)量

1.貨幣計(jì)量是指企業(yè)會(huì)計(jì)核算采用貨幣作為主要計(jì)量單位,,記錄,、反映企業(yè)的經(jīng)濟(jì)活動(dòng)。

2.我國(guó)企業(yè)通常以人民幣作為記賬本位幣,。

3.業(yè)務(wù)收支以外幣為主的企業(yè),,也可以選擇某種外幣作為記賬本位幣,但編制的財(cái)務(wù)會(huì)計(jì)報(bào)告應(yīng)當(dāng)折算為人民幣反映,。

在境外設(shè)立的中國(guó)企業(yè)向國(guó)內(nèi)報(bào)送的財(cái)務(wù)會(huì)計(jì)報(bào)告,,應(yīng)當(dāng)折算為人民幣。

4.記賬本位幣是指企業(yè)經(jīng)營(yíng)所處的主要經(jīng)濟(jì)環(huán)境中的貨幣,。

主要經(jīng)濟(jì)環(huán)境通常是指企業(yè)主要產(chǎn)生和支出現(xiàn)金的環(huán)境,,使用該環(huán)境中的貨幣最能反映企業(yè)主要交易的經(jīng)濟(jì)結(jié)果,。

5.企業(yè)選定記賬本位幣時(shí)應(yīng)當(dāng)考慮下列因素:

(1)該貨幣主要影響商品和勞務(wù)的銷(xiāo)售價(jià)格,通常以該貨幣進(jìn)行商品和勞務(wù)的計(jì)價(jià)和結(jié)算,。

(2)該貨幣主要影響商品和勞務(wù)所需人工,、材料和其他費(fèi)用,通常以該貨幣進(jìn)行上述費(fèi)用的計(jì)價(jià)和結(jié)算,。

(3)融資活動(dòng)獲得的貨幣以及保存從經(jīng)營(yíng)活動(dòng)中收取款項(xiàng)所使用的貨幣,。

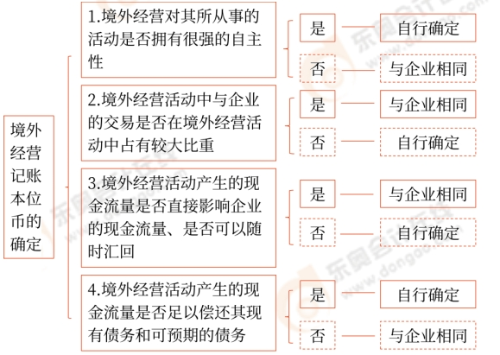

6.如果企業(yè)存在境外經(jīng)營(yíng),即通過(guò)在境外設(shè)立子公司,、合營(yíng)企業(yè),、聯(lián)營(yíng)企業(yè)、分支機(jī)構(gòu)開(kāi)展經(jīng)營(yíng)活動(dòng),,企業(yè)在選定境外經(jīng)營(yíng)的記賬本位幣時(shí),,還應(yīng)當(dāng)考慮下列因素:

7.企業(yè)記賬本位幣一經(jīng)確定,不得隨意變更,,除非企業(yè)經(jīng)營(yíng)所處的主要經(jīng)濟(jì)環(huán)境發(fā)生重大變化,。

企業(yè)因經(jīng)營(yíng)所處的主要經(jīng)濟(jì)環(huán)境發(fā)生重大變化,確需變更記賬本位幣時(shí),,應(yīng)當(dāng)采用變更當(dāng)日的即期匯率將所有項(xiàng)目折算為變更后的記賬本位幣,。

所屬章節(jié):第七章 財(cái)務(wù)會(huì)計(jì)概論

注:以上內(nèi)容選自王立立老師2024年《財(cái)務(wù)與會(huì)計(jì)》輕一基礎(chǔ)班授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

精選推薦

報(bào)考咨詢中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)