資產負債表債務法的理論基礎_2023年財務與會計基礎知識點

沒有什么觸手可及的幸運,不過是默默付出后的綻放。下面是東奧會計在線整理的稅務師《財務與會計》章節(jié)重要知識點,,快來一起打卡學習吧,!

推薦:▏財務與會計高頻考點匯總 ▏2023年圖書 ▏2023年好課 ▏

【內容導航】

資產負債表債務法的理論基礎

【所屬章節(jié)】

第十六章 所得稅

【知識點】資產負債表債務法的理論基礎

資產負債表債務法的理論基礎

1.我國所得稅會計采用資產負債表債務法核算所得稅,。

2.資產負債表債務法是從資產負債表出發(fā),,通過比較資產、負債按照企業(yè)會計準則規(guī)定確定的賬面價值與按照稅法規(guī)定確定的計稅基礎,,對于兩者之間的差異分別確認應納稅暫時性差異與可抵扣暫時性差異,,確認相關的遞延所得稅負債與遞延所得稅資產,在綜合考慮當期應交所得稅的基礎上,,確定每一會計期間利潤表中的所得稅費用。

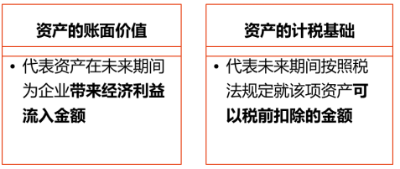

3.從資產負債表角度考慮,,資產的賬面價值代表的是某項資產在持續(xù)持有及最終處置的一定期間內為企業(yè)帶來未來經濟利益金額,,而其計稅基礎代表的是該期間內按照稅法規(guī)定就該項資產可以稅前扣除的金額。

資產的賬面價值小于計稅基礎 | 表明該項資產于未來期間產生的經濟利益流入低于按照稅法規(guī)定允許稅前扣除的金額,,產生可抵減未來期間應納稅所得額的因素,,減少未來期間以應交企業(yè)所得稅的方式流出企業(yè)的經濟利益,滿足條件的,,應確認遞延所得稅資產 |

資產的賬面價值大于計稅基礎 | 兩者之間的差額會增加企業(yè)于未來期間的應納稅所得額及應交所得稅,,對企業(yè)形成經濟利益流出的義務,應確認為遞延所得稅負債 |

注:以上內容選自王立立老師《財務與會計》高效基礎班授課講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學習使用,,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號