按計(jì)劃成本計(jì)價的原材料_2023年財務(wù)與會計(jì)基礎(chǔ)知識點(diǎn)

來源:東奧會計(jì)在線責(zé)編:姜喆2023-09-05 15:26:29

人生只有走出來的美麗,,沒有等出來的輝煌,。下面是東奧會計(jì)在線整理的稅務(wù)師《財務(wù)與會計(jì)》的高頻考點(diǎn),,希望同學(xué)們可以好好利用學(xué)習(xí)哦,!

推薦:▏財務(wù)與會計(jì)高頻考點(diǎn)匯總 ▏2023年圖書 ▏2023年好課 ▏

劃成本計(jì)價的原材料_2023年財務(wù)與會計(jì)基礎(chǔ)知識點(diǎn)")

【內(nèi)容導(dǎo)航】

按計(jì)劃成本計(jì)價的原材料

【所屬章節(jié)】

第九章 流動資產(chǎn)(二)

【知識點(diǎn)】按計(jì)劃成本計(jì)價的原材料

按計(jì)劃成本計(jì)價的原材料

考查方式:“材料成本差異”科目借貸方含義,、從入庫和發(fā)出兩個角度判斷是超支差還是節(jié)約差,、材料成本差異率的計(jì)算,、發(fā)出材料的實(shí)際成本計(jì)算,、期末庫存材料的實(shí)際成本計(jì)算,。

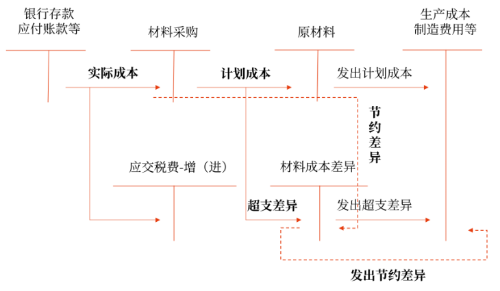

(一)科目設(shè)置

(二)原材料的收發(fā)核算

注:以上內(nèi)容選自華健老師《財務(wù)與會計(jì)》高效基礎(chǔ)班授課講義

(本文為東奧會計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號