存貨的后續(xù)計量_2023年財務(wù)與會計基礎(chǔ)知識點

| 存貨的初始計量 | 存貨的后續(xù)計量 | 存貨的期末計量 |

行動是成功的階梯,,行動越多,,登得越高,。下面是東奧會計在線整理的稅務(wù)師《財務(wù)與會計》的高頻考點,,希望同學(xué)們可以好好利用學(xué)習(xí)哦!

推薦:▏財務(wù)與會計高頻考點匯總 ▏2023年圖書 ▏2023年好課 ▏

計量_2023年財務(wù)與會計基礎(chǔ)知識點")

【內(nèi)容導(dǎo)航】

存貨的后續(xù)計量

【所屬章節(jié)】

第九章 流動資產(chǎn)(二)

【知識點】存貨的后續(xù)計量

存貨的后續(xù)計量

存貨的后續(xù)計量是指發(fā)出存貨成本的確定,。實務(wù)中,,企業(yè)發(fā)出的存貨可以按實際成本核算,也可以按計劃成本核算,。

1.先進先出法

先進先出法是假定“先入庫的存貨先發(fā)出”,,并根據(jù)這種假定的成本流轉(zhuǎn)次序確定發(fā)出存貨成本的一種方法。

收入存貨時,,逐筆登記收入存貨的數(shù)量,、單價和金額;發(fā)出存貨時,,按照先進先出的原則逐筆登記存貨的發(fā)出成本和結(jié)存金額,。

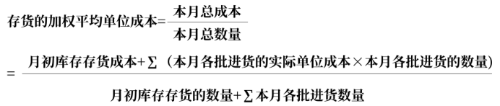

2.月末一次加權(quán)平均法

本月發(fā)出存貨成本=本月發(fā)出存貨的數(shù)量×存貨的加權(quán)平均單位成本

本月月末結(jié)存存貨成本=月末結(jié)存存貨的數(shù)量×存貨的加權(quán)平均單位成本

或:

本月月末結(jié)存存貨成本=月初結(jié)存存貨成本+本月收入存貨成本-本月發(fā)出存貨成本

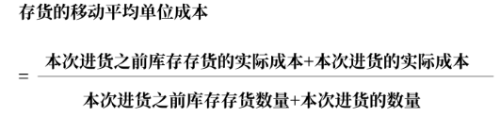

3.移動加權(quán)平均法

移動加權(quán)平均法是指在每次收貨以后,立即根據(jù)庫存存貨數(shù)量和總成本,,計算出新的平均單位成本的一種計算方法,。

存貨成本=存貨數(shù)量×存貨的移動平均單位成本

即:

發(fā)出存貨的成本=本次發(fā)出存貨的數(shù)量×本次發(fā)貨前的移動平均單位成本

月末庫存存貨的成本=月末庫存存貨的數(shù)量×月末存貨的移動平均單位成本

或:

月末庫存存貨的成本=月初結(jié)存的存貨成本+本月收入存貨成本-本月發(fā)出存貨成本

4.個別計價法

個別計價法是指對庫存和發(fā)出的每一特定存貨或每一批特定存貨的個別成本或每批成本加以認定的一種方法。

在制造業(yè),,個別計價法主要適用于為某一特定的項目專門購入或制造并單獨存放的存貨,。這種方法不能用于可替代使用的存貨,如果用于可替代使用的存貨,,則可能導(dǎo)致企業(yè)任意選用較高或較低的單位成本進行計價,,來調(diào)整當(dāng)期利潤。

5.其他核算發(fā)出存貨成本的方法

(1)毛利率法

這一方法是商品流通企業(yè),,尤其是商業(yè)批發(fā)企業(yè)常用的計算本期商品銷售成本和期末庫存商品成本的方法,。在商品流通企業(yè)同類商品的毛利率差異不大的情況下,采用該計價方法既能減輕工作量,,也能滿足對存貨管理的需要,。

毛利率法是指根據(jù)本期銷售凈額乘以上期實際(或本期計劃)毛利率匡算本期銷售毛利,并據(jù)以計算發(fā)出存貨和期末存貨成本的一種方法,。

已知條件:

本期銷售凈額(商品銷售收入 - 銷售退回與折讓),;

上期毛利率(銷售毛利/銷售凈額×100%),。

求解:

①銷售毛利=銷售凈額×毛利率

②銷售成本=銷售凈額 - 銷售毛利=銷售凈額×(1 - 毛利率)

③期末存貨成本=期初存貨成本+本期購貨成本 - 本期銷售成本

(2)零售價法

零售價法是指用成本占零售價的百分比計算期末存貨成本的一種方法。該方法主要適用于商業(yè)零售企業(yè)(如百貨公司,、超市等)。

在我國的會計實務(wù)中,,商品零售企業(yè)廣泛采用售價金額計價法,。售價金額計價法是零售價法的一種賬務(wù)處理方式。

這種方法是通過設(shè)置“商品進銷差價”科目進行處理的,,平時商品存貨的進,、銷、存均按售價記賬,,售價與進價的差額記入“商品進銷差價”科目,,期末通過計算進銷差價率的辦法計算本期已銷商品應(yīng)分攤的進銷差價,并據(jù)以調(diào)整本期銷售成本,。

售價金額核算法是指平時商品的購入,、加工收回、銷售均按售價記賬,,售價與進價的差額通過“商品進銷差價”科目核算,,期末計算進銷差價率和本期已銷售商品應(yīng)分攤的進銷差價,并據(jù)以調(diào)整本期銷售成本的一種方法,。

已知條件:

①期初進價,、售價;②本期購入進價,、售價,;③本期銷售收入(售價)。

求解:

①進銷差價率

公式中所稱“主營業(yè)務(wù)收入”,,是指采用售價進行商品日常核算的銷售商品所取得的收入

②本期已銷售商品應(yīng)分攤的商品進銷差價=本期商品銷售收入×進銷差價率

③本期銷售商品的實際成本=本期商品銷售收入-本期銷售商品應(yīng)分攤的商品進銷差價

=本期商品銷售收入×(1 - 商品進銷差價率)

④期末結(jié)存商品的成本

=期初庫存商品的進價成本+本期購進商品的進價成本-本期銷售商品的成本

=(期初庫存售價+本期購進售價-本期銷售售價)×(1 - 商品進銷差價率)

(3)計劃成本法

計劃成本法是指存貨的收入,、發(fā)出和結(jié)余均按預(yù)先制定的計劃成本計價,同時另設(shè)“材料成本差異”科目,,登記,、分攤、按期結(jié)轉(zhuǎn)實際成本與計劃成本的差額,,期末將發(fā)出和結(jié)存存貨的成本調(diào)整為實際成本的一種計價方法,。

計劃成本法一般適用于存貨品種繁多、收發(fā)頻繁的企業(yè),。

實際成本=計劃成本+材料成本差異

注:以上內(nèi)容選自華健老師《財務(wù)與會計》高效基礎(chǔ)班授課講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號