公司并購_2023年財務(wù)與會計基礎(chǔ)知識點

| 公司并購 | 公司收縮 |

在進(jìn)行稅務(wù)師考試《財務(wù)與會計》科目章節(jié)學(xué)習(xí)時,,可以通過一定量的練習(xí)題,,檢驗自己對教材內(nèi)容的理解是否正確,,找準(zhǔn)努力方向,。東奧會計在線整理了《財務(wù)與會計》的高頻考點,同學(xué)們快來打卡學(xué)習(xí)吧,!

推薦:▏財務(wù)與會計高頻考點匯總 ▏2023年圖書 ▏2023年好課 ▏

與會計基礎(chǔ)知識點")

【內(nèi)容導(dǎo)航】

公司并購

【所屬章節(jié)】

第四章 投資管理

【知識點】公司并購

公司并購

(一)并購的概念

并購是合并與收購的簡稱,其中合并又細(xì)分為吸收合并與新設(shè)合并。

1.合并

(1)吸收合并(A+B→A)

吸收合并也叫兼并,,是指以主并企業(yè)法人地位存續(xù)為前提,將目標(biāo)公司的產(chǎn)權(quán)折合為股份,,連同相應(yīng)的資產(chǎn)與負(fù)債整合到主并企業(yè)之中的資本運作方式,。

(2)新設(shè)合并(A+B→C)

是指兩個或兩個以上公司合并組成一個新的統(tǒng)一的法人公司,被合并的各公司原有的法人地位均不復(fù)存在,。

2.收購

收購指的是主并企業(yè)對目標(biāo)公司實施的股權(quán)收購,,包括非控制權(quán)性收購(即參股性收購)與控制權(quán)性收購(取得目標(biāo)公司第一大股東地位,即控股合并),。在非控制權(quán)性收購的情況下,,主并企業(yè)與目標(biāo)公司各自原有的法人地位繼續(xù)存在;在控制權(quán)性收購的情況下,,目標(biāo)公司通常作為主并企業(yè)的一個子公司,,而繼續(xù)保持其原有的法人地位。

(二)并購動因

1.獲取公司控制權(quán)増效

2.取得協(xié)同效應(yīng):1+1>2

所謂控制權(quán)增效,,是指由于取得對公司的控制權(quán),,而使公司效率改進(jìn)和獲得價值增大的效果。例如,,阿里巴巴收購高德地圖,。

3.向市場傳遞公司價值低估的信息:該企業(yè)擁有迄今為止尚未被認(rèn)識到的額外價值,或者企業(yè)未來的現(xiàn)金流量會增長,。

4.降低代理成本:經(jīng)營者與所有者分離,。

5.管理者擴(kuò)張動機(jī):經(jīng)理的報酬是公司規(guī)模的函數(shù)。

(三)被并購企業(yè)的價值評估

企業(yè)價值評估是并購方制定合理支付價格范圍的主要依據(jù),。

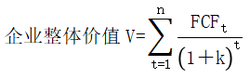

1.折現(xiàn)式價值評估模式

目標(biāo)公司股權(quán)價值=V-目標(biāo)公司債務(wù)價值

式中,,V表示目標(biāo)公司價值;FCF表示目標(biāo)公司自由現(xiàn)金流量,;k表示折現(xiàn)率,;t表示期限;n表示折現(xiàn)期,。

2.非折現(xiàn)式價值評估模式

非折現(xiàn)式價值評估模式包括市盈率法,、賬面資產(chǎn)凈值法和清算價值法等。

市盈率法下的每股價值計算公式如下:

每股價值=預(yù)計每股收益×標(biāo)準(zhǔn)市盈率

其中:市盈率=每股價格/每股收益

這種估值方法一般適用于并購公司或目標(biāo)公司為上市公司的情況。

預(yù)計未來每年收益可在目標(biāo)公司當(dāng)前盈利水平的基礎(chǔ)上,,考慮并購后的整合效應(yīng)來確定,。

標(biāo)準(zhǔn)市盈率的確定一般要遵循下列原則:

①以一家或多家具有相似的發(fā)展前景和風(fēng)險特征的公司為參照;

②考慮主并企業(yè)自身的市盈率,。這主要因為并購整合后的目標(biāo)公司可能會得到與并購公司相同或相近的市場評價,;

③以最近10個或20個交易日的市盈率進(jìn)行加權(quán)平均。這主要為了克服參照企業(yè)價格波動的影響,。

(四)并購支付方式

含義 | 特點 | |

現(xiàn)金支付方式 | 用現(xiàn)金支付 | 【優(yōu)點】最簡捷,、最迅速的方式,且受現(xiàn)金拮據(jù)的目標(biāo)公司歡迎 【缺點】對于大宗的并購交易,,會給并購公司造成巨大的現(xiàn)金壓力,,甚至無法承受;還會引起并購公司的流動性問題 |

股票對價方式 | 通過增發(fā)新股換取目標(biāo)公司的股權(quán) | 【優(yōu)點】可以避免現(xiàn)金的大量流出,,減少財務(wù)風(fēng)險 【缺點】可能會稀釋原有的控制權(quán)結(jié)構(gòu)與每股收益水平,;程序復(fù)雜 |

杠桿收購方式 | 通過借款的方式購買目標(biāo)公司的股權(quán),取得控制權(quán)后,,再以目標(biāo)公司未來創(chuàng)造的現(xiàn)金流量償付借款 | 需要目標(biāo)公司具備以下條件: ①有較高而穩(wěn)定的盈利歷史和可預(yù)見的未來現(xiàn)金流量,; ②公司的利潤與現(xiàn)金流量有明顯的增長潛力; ③具有良好抵押價值的固定資產(chǎn)和流動資產(chǎn),; ④有一支富有經(jīng)驗和穩(wěn)定的管理隊伍等,。因此,管理層收購中多采用杠桿收購方式 |

賣方融資方式 | 暫不向目標(biāo)公司支付全額價款,,承諾在未來一定時期內(nèi)分期,、分批支付并購價款的方式 | 這種付款方式通常用于目標(biāo)公司獲利不佳急于脫手的情況。 【優(yōu)點】在簽約時,,可以向目標(biāo)公司提出按照未來業(yè)績的一定比率確定并購的價格,,并分期付款。這樣可以建立其對原所有者的獎勵機(jī)制,,又減少了并購當(dāng)時的現(xiàn)金負(fù)擔(dān) 【缺點】作為一種未來債務(wù)的承諾,,前提是集團(tuán)公司有著良好的資本結(jié)構(gòu)和風(fēng)險承受能力 |

(五)并購后的一體化整合

并購后的整合是決定并購成敗的關(guān)鍵。

企業(yè)并購后的整合工作不僅僅是諸如更新公司名稱等形式上的整合,,更重要的是包括財務(wù)整合,、文化整合、人力資本整合,、組織整合,、經(jīng)營戰(zhàn)略整合在內(nèi)的具有實質(zhì)內(nèi)容的一系列整合。其中,,財務(wù)整合是核心內(nèi)容與環(huán)節(jié)之一,。財務(wù)整合的基本內(nèi)容包括財務(wù)管理目標(biāo)的整合、財務(wù)組織的整合、財務(wù)管理制度的整合,、會計核算體系的整合,、資產(chǎn)與債務(wù)的整合、業(yè)績考評體系的整合,。

注:以上內(nèi)容選自華健老師《財務(wù)與會計》高效基礎(chǔ)班授課講義

(本文為東奧會計在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號