公司并購_2022年財(cái)務(wù)與會(huì)計(jì)基礎(chǔ)知識點(diǎn)

| 公司并購 | 公司收縮 |

智慧源于勤奮,,偉大出自平凡,。想要順利通過稅務(wù)師考試,掌握稅務(wù)師重要知識點(diǎn)是十分重要的,。下文為《財(cái)務(wù)與會(huì)計(jì)》科目基礎(chǔ)階段的必備知識點(diǎn),,希望大家能夠仔細(xì)閱讀,認(rèn)真記憶,!

推薦閱讀:2022年稅務(wù)師《財(cái)務(wù)與會(huì)計(jì)》基礎(chǔ)階段知識點(diǎn)匯總

推薦閱讀:2022年稅務(wù)師《財(cái)務(wù)與會(huì)計(jì)》基礎(chǔ)階段知識點(diǎn)匯總

務(wù)與會(huì)計(jì)基礎(chǔ)知識點(diǎn)")

【內(nèi)容導(dǎo)航】

公司并購

【所屬章節(jié)】

第四章 投資管理

【知識點(diǎn)】公司并購

公司并購

(一)并購的概念

并購是合并與收購的簡稱,,其中合并又細(xì)分為吸收合并與新設(shè)合并。

1.合并

(1)吸收合并

吸收合并也叫兼并,,是指以主并企業(yè)法人地位存續(xù)為前提,,將目標(biāo)公司的產(chǎn)權(quán)折合為股份,連同相應(yīng)的資產(chǎn)與負(fù)債整合到主并企業(yè)之中的資本運(yùn)作方式,。

(2)新設(shè)合并

是指兩個(gè)或兩個(gè)以上公司合并組成一個(gè)新的統(tǒng)一的法人公司,,被合并的各公司原有的法人地位均不復(fù)存在。

2.收購

收購指的是主并企業(yè)對目標(biāo)公司實(shí)施的股權(quán)收購,,包括非控制權(quán)性收購(即參股性收購)與控制權(quán)性收購(取得目標(biāo)公司第一大股東地位),。在非控制權(quán)性收購的情況下,主并企業(yè)與目標(biāo)公司各自原有的法人地位繼續(xù)存在;在控制權(quán)性收購的情況下,,目標(biāo)公司通常作為主并企業(yè)的一個(gè)子公司,,而繼續(xù)保持其原有的法人地位。

(二)并購動(dòng)因

1.獲取公司控制權(quán)増效

2.取得協(xié)同效應(yīng)

3.向市場傳遞公司價(jià)值低估的信息

4.降低代理成本

5.管理者擴(kuò)張動(dòng)機(jī)

(三)被并購企業(yè)的價(jià)值評估

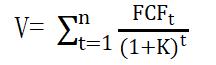

1.折現(xiàn)式價(jià)值評估模式

式中,,V表示目標(biāo)公司價(jià)值;FCF表示目標(biāo)公司自由現(xiàn)金流量;K表示折現(xiàn)率;t表示期限;n表示折現(xiàn)期,。2.非折現(xiàn)式價(jià)值評估模式

(1)非折現(xiàn)式價(jià)值評估模式包括市盈率法、賬面資產(chǎn)凈值法和清算價(jià)值法等,。

(2)市盈率法下的每股價(jià)值計(jì)算公式如下:

每股價(jià)值=預(yù)計(jì)每股收益×標(biāo)準(zhǔn)市盈率

其中:市盈率=每股價(jià)格/每股收益

3.估值模型的應(yīng)用

選用恰當(dāng)?shù)姆椒?,對擬并購的目標(biāo)公司的價(jià)值作出合理的估價(jià),對于指導(dǎo)企業(yè)搜尋與擇取價(jià)位合理的目標(biāo)公司并獲得并購成功非常重要,。一般而言,,集團(tuán)公司可以采用非現(xiàn)金流量法對某一個(gè)或若干個(gè)備選目標(biāo)公司的財(cái)務(wù)實(shí)力進(jìn)行初步審查,以大致估算備選目標(biāo)公司的投資價(jià)值并作出初步篩選,。

當(dāng)并購對象業(yè)已明確,,特別是雙方簽署了初步并購意向書,最好是在一定程度上取得了目標(biāo)公司的協(xié)作后,再利用現(xiàn)金流量折現(xiàn)模式對目標(biāo)公司的價(jià)值作岀具體的評估,。

注:以上內(nèi)容選自李運(yùn)河老師《財(cái)務(wù)與會(huì)計(jì)》基礎(chǔ)班授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號