資本成本_2022年財(cái)務(wù)與會計(jì)基礎(chǔ)知識點(diǎn)

| 資本成本 | 杠桿效應(yīng) | 資本結(jié)構(gòu) |

不經(jīng)一番寒徹骨,,怎得梅花撲鼻香。想要順利通過稅務(wù)師考試,,掌握稅務(wù)師重要知識點(diǎn)是十分重要的,。下文為《財(cái)務(wù)與會計(jì)》科目基礎(chǔ)階段的必備知識點(diǎn),希望大家能夠仔細(xì)閱讀,,認(rèn)真記憶,!

推薦閱讀:2022年稅務(wù)師《財(cái)務(wù)與會計(jì)》基礎(chǔ)階段知識點(diǎn)匯總

推薦閱讀:2022年稅務(wù)師《財(cái)務(wù)與會計(jì)》基礎(chǔ)階段知識點(diǎn)匯總

務(wù)與會計(jì)基礎(chǔ)知識點(diǎn)")

【內(nèi)容導(dǎo)航】

資本成本

【所屬章節(jié)】

第三章 籌資與股利分配管理

【知識點(diǎn)】資本成本

資本成本

資本成本的概念

資本成本是指資金使用者為籌集資金和使用資金所支付的代價(jià),包括籌資費(fèi)用和用資費(fèi)用,。

資本成本=年用資費(fèi)用/(籌資總額-籌資費(fèi)用)=年用資費(fèi)用/[籌資總額×(1-籌資費(fèi)用率)]

各種資本成本的計(jì)算

(一)銀行借款資本成本(非貼現(xiàn)模式)

Kl=i(1-T)/(1-f)×100%

式中Kl表示銀行借款資本成本,,i表示銀行借款年利率,f表示籌資費(fèi)用率,;T表示所得稅稅率,。

(二)公司債券的資本成本(非貼現(xiàn)模式)

Kb=I(1-T)/B(1-f)×100%

式中,B表示公司債券籌資總額,;I表示公司債券年利息,;f表示籌資費(fèi)用率;T表示所得稅稅率,。

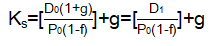

(三)普通股的資本成本

1.股利增長模型法

假定資本市場有效,,股票市場價(jià)格與價(jià)值相等。假定某股票本期支付的股利為D0,,未來各期股利按g速度增長,,目前股票市場價(jià)格為P0,籌資費(fèi)率為f,,則普通股資本成本為:

K=2/[20×(1-2.5%)]+3%=13.26%

2.資本資產(chǎn)定價(jià)模型法

假定資本市場有效,股票市場價(jià)格與價(jià)值相等,。假定無風(fēng)險(xiǎn)報(bào)酬率為Rf,,市場平均報(bào)酬率為Rm,某股票貝塔系數(shù)為β,,則普通股資本成本為:

Ks=Rf+β(Rm-Rf)

K=5%+1.5×(10%-5%)=12.5%

(四)優(yōu)先股的資本成本

優(yōu)先股要定期支付股息,,但是沒有到期日,其股息用稅后收益支付,,不能獲得稅收優(yōu)惠,。如果優(yōu)先股股利每年相等,則可視為永續(xù)年金,,其資本成本的計(jì)算公式為:

Kp=D/[P0(1-f)]

式中,,D表示優(yōu)先股年股息;P0表示當(dāng)前每股市價(jià),;f表示優(yōu)先股籌資費(fèi)用率,。

(五)留存收益的資本成本

留存收益資本成本,表現(xiàn)為股東追加投資要求的報(bào)酬率,,其計(jì)算與普通股成本相同,,也分為股利增長模型法和資本資產(chǎn)定價(jià)模型法,不同點(diǎn)在于不考慮籌資費(fèi)用,。

注:以上內(nèi)容選自李運(yùn)河老師《財(cái)務(wù)與會計(jì)》基礎(chǔ)班授課講義

(本文為東奧會計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號