年金現(xiàn)值_2022年財(cái)務(wù)與會(huì)計(jì)基礎(chǔ)知識(shí)點(diǎn)

| 貨幣時(shí)間價(jià)值 | 復(fù)利終值和復(fù)利現(xiàn)值 | 年金終值 | 年金現(xiàn)值 |

勤奮者廢寢忘食,,懶惰人總沒(méi)有時(shí)間。想要順利通過(guò)稅務(wù)師考試,,熟練掌握稅務(wù)師重要知識(shí)點(diǎn)是十分重要的,。下文為《財(cái)務(wù)與會(huì)計(jì)》科目基礎(chǔ)階段的必備知識(shí)點(diǎn),,各位考生一定要多加閱讀,,勤加練習(xí),!

推薦閱讀:2022年稅務(wù)師《財(cái)務(wù)與會(huì)計(jì)》基礎(chǔ)階段知識(shí)點(diǎn)匯總

推薦閱讀:2022年稅務(wù)師《財(cái)務(wù)與會(huì)計(jì)》基礎(chǔ)階段知識(shí)點(diǎn)匯總

值_2022年財(cái)務(wù)與會(huì)計(jì)基礎(chǔ)知識(shí)點(diǎn)")

【內(nèi)容導(dǎo)航】

年金現(xiàn)值

【所屬章節(jié)】

第一章 財(cái)務(wù)管理概論

【知識(shí)點(diǎn)】年金現(xiàn)值

年金現(xiàn)值

年金現(xiàn)值

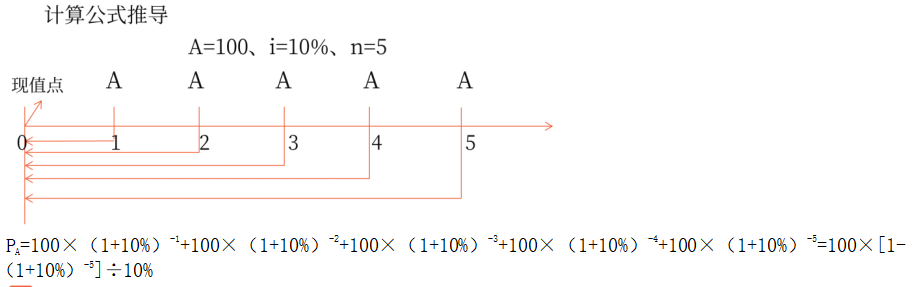

(1)普通年金現(xiàn)值

PA=A×[1-(1+i)-n]/i

式中[1-(1+i)-n]/i為年金現(xiàn)值系數(shù),,記作(P/A,i,,n),;n為計(jì)算利息的期數(shù)。

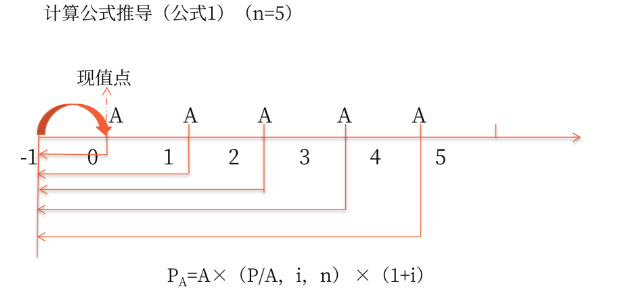

(2)預(yù)付年金現(xiàn)值

公式1:PA=A×(P/A,,i,,n)×(1+i)

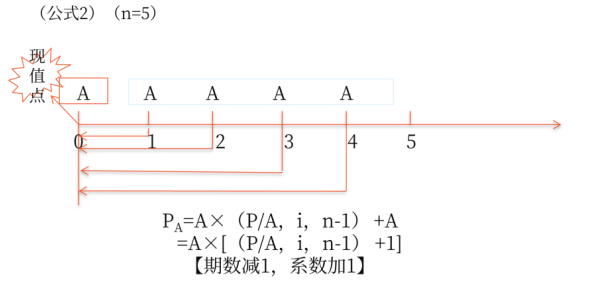

公式2:PA=A×[(P/A,,i,,n-1)+1](期數(shù)減1,系數(shù)加1)

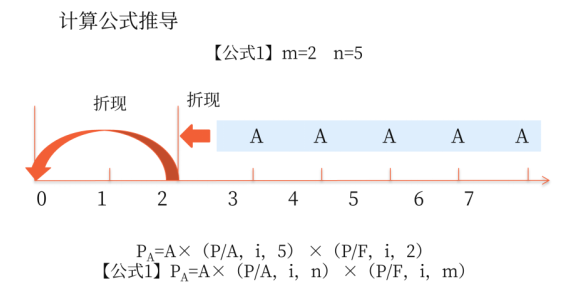

(3)遞延年金現(xiàn)值

公式1:PA=A×(P/A,,i,,n)×(P/F,i,,m)

公式2:PA=A×{[P/A,,i,(m+n)]-[P/A,,i,,m]}

公式3:PA=A×(F/A,i,,n)×(P/F,,i,,m+n)

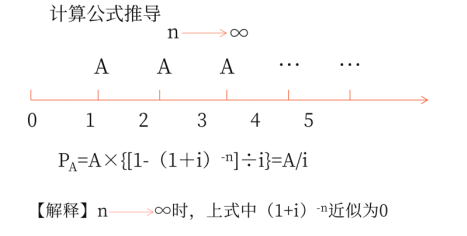

(4)永續(xù)年金現(xiàn)值

PA=A/i

年償債基金

【含義】年償債基金是指為了在約定的未來(lái)某一時(shí)點(diǎn)清償某筆債務(wù)或積聚一定數(shù)額的資金而必須分次等額形成的存款準(zhǔn)備金。

【計(jì)算】根據(jù):FA=A×(F/A,,i,,n),可推導(dǎo)出:A=FA/(F/A,,i,,n)

其中:1/(F/A,i,,n)稱(chēng)為償債基金系數(shù),,它與年金終值系數(shù)(F/A,i,,n)互為倒數(shù),。

年資本回收額

【含義】年資本回收額是指在約定年限內(nèi)等額回收初始投入資本的金額。

【計(jì)算】根據(jù):PA=A×(P/A,,i,,n),可推導(dǎo)出:A=PA/(P/A,,i,,n)

其中:1/(P/A,i,,n)稱(chēng)為資本回收系數(shù),,它與年金現(xiàn)值系數(shù)(P/A,i,,n)互為倒數(shù),。

注:以上內(nèi)容選自李運(yùn)河老師《財(cái)務(wù)與會(huì)計(jì)》基礎(chǔ)班授課講義

(本文為東奧會(huì)計(jì)在線(xiàn)原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

精選推薦

報(bào)考咨詢(xún)中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)