?復(fù)利終值和復(fù)利現(xiàn)值的計算_2020年《財務(wù)與會計》基礎(chǔ)考點

備考稅務(wù)師考試的小伙伴們,,凡事勤則易,凡事惰則難,。下面一起學(xué)習(xí)一下《財務(wù)與會計》科目的基礎(chǔ)考點吧,!

【內(nèi)容導(dǎo)航】

復(fù)利終值和復(fù)利現(xiàn)值的計算

【所屬章節(jié)】

本知識點屬于《財務(wù)與會計》第二章-財務(wù)管理基礎(chǔ)

【知識點】復(fù)利終值和復(fù)利現(xiàn)值的計算

復(fù)利終值和復(fù)利現(xiàn)值的計算

【考點1】貨幣時間價值的含義

1.含義:是指一定量貨幣資本在不同時點上的價值量差額,。

2.衡量方法:用純利率(沒有通貨膨脹、沒有風(fēng)險情況下的平均利率)來衡量,。沒有通貨膨脹時,,短期國債的利率可以視為純利率。

【提示】資金的增值不僅包括資金的時間價值,,還包括資金的風(fēng)險價值(含通貨膨脹),。

【考點2】終值和現(xiàn)值的計算(重點)

復(fù)利終值和復(fù)利現(xiàn)值的計算

1.終值和現(xiàn)值的含義:

現(xiàn)值:本金,終值:本利和

2.計算公式中使用的表達(dá)符號:

P:現(xiàn)值,;F:終值,;i:計息期利率;n:計息期數(shù)

3.計算的基本方法(復(fù)利計息方法)

【解釋】:復(fù)利計息方法就是“利滾利”

(本金計息,、前期的利息也計息)

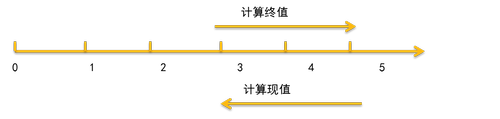

4.復(fù)利終值的計算

(一次性收付款項的終值的計算)

F=P(1+i)n

式中,,(1+i)n為復(fù)利終值系數(shù),記作(F/P,,i,,n),;n為計息期,。

【例2-1】某人將100元存入銀行,年利率2%,,求5年后的終值,。

F=P(1+i)n=100×(1+2%)5=110.41(元)

5.復(fù)利現(xiàn)值的計算

(一次性收付款項的現(xiàn)值的計算)

P=F(1+i)-n

式中(1+i)-n為復(fù)利現(xiàn)值系數(shù),記作(P/F,,i,,n);n為計息期。

【提示】復(fù)利終值系數(shù)和復(fù)利現(xiàn)值系數(shù)互為倒數(shù),。

【例】某人為了5年后能從銀行取出100元,,在年利率2%的情況下,求當(dāng)前應(yīng)存入的金額,。

P=F/(1+i)n =100/(1+2%)5=90.57(元)

世界會向那些有目標(biāo)和遠(yuǎn)見的人讓路,。稅務(wù)師的各位考生們,一起備考2020年的稅務(wù)師考試吧,!希望大家早日取得稅務(wù)師資格證,!

(注:以上內(nèi)容選自李運河老師《財務(wù)與會計》授課講義)

(本文為東奧會計在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號