2018《財(cái)務(wù)與會(huì)計(jì)》預(yù)習(xí)考點(diǎn):資本回收額

稅務(wù)師備考,,考生要堅(jiān)持不懈,,全力以赴,。今天東奧小編為大家?guī)?lái)《財(cái)務(wù)與會(huì)計(jì)》知識(shí)點(diǎn),,希望大家認(rèn)真學(xué)習(xí)。

【內(nèi)容導(dǎo)航】

資本回收額

【所屬章節(jié)】

本知識(shí)點(diǎn)屬于《財(cái)務(wù)與會(huì)計(jì)》 專題四

【知識(shí)點(diǎn)】資本回收額

資本回收額

資本回收額(已知普通年金現(xiàn)值P,求年金A)

資本回收額是指在約定年限內(nèi)等額回收初始投入資本或清償所欠債務(wù)的金額,。

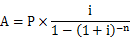

從計(jì)算的角度看,就是在普通年金現(xiàn)值公式中解出A,,這個(gè)A,,就是資本回收額。計(jì)算公式如下:

上式中,, 稱為資本回收系數(shù),,記作(A/P,i,,n),。

稱為資本回收系數(shù),,記作(A/P,i,,n),。

【聯(lián)系】

(1)資本回收額與普通年金現(xiàn)值互為逆運(yùn)算;

(2)資本回收系數(shù)和普通年金現(xiàn)值系數(shù)互為倒數(shù),。

永續(xù)年金現(xiàn)值

永續(xù)年金是指無(wú)限期定額支付的年金。永續(xù)年金沒(méi)有終止的時(shí)間,,也就沒(méi)有終值,。

永續(xù)年金現(xiàn)值與普通年金現(xiàn)值的差別在于n是無(wú)窮大。

永續(xù)年金的現(xiàn)值:P=A/i(存本取息)

【例題】某投資者每年年末等額支付10000元,,銀行存款利率10%,,現(xiàn)在一次存入銀行多少錢?

分析:計(jì)算永續(xù)年金現(xiàn)值=10000/10%=100000(元)。

財(cái)務(wù)與會(huì)計(jì)知識(shí)點(diǎn)每天都在更新中,,考生要跟上小編的腳步哦!

精選推薦

報(bào)考咨詢中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)