2018《財(cái)務(wù)與會(huì)計(jì)》預(yù)習(xí)考點(diǎn):普通年金終值

既然選擇了遠(yuǎn)方,便只顧風(fēng)雨兼程。稅務(wù)師備考,,需要堅(jiān)持不懈的努力,。今天東奧小編為大家?guī)?lái)《財(cái)務(wù)與會(huì)計(jì)》知識(shí)點(diǎn),,希望大家認(rèn)真學(xué)習(xí)。

【內(nèi)容導(dǎo)航】

普通年金終值

【所屬章節(jié)】

本知識(shí)點(diǎn)屬于《財(cái)務(wù)與會(huì)計(jì)》 專題四

【知識(shí)點(diǎn)】普通年金終值

普通年金終值

(已知期末等額收付的年金A,求年金終值F或年金現(xiàn)值P)

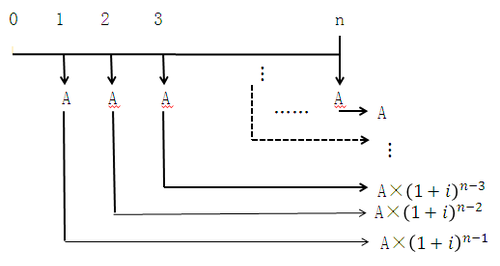

普通年金:

普通年金終值:

普通年金終值是指普通年金在最后一次收付時(shí)的本利和,它是每期期末等額收付款項(xiàng)A的復(fù)利終值之和,。

根據(jù)復(fù)利終值的計(jì)算公式,將每期期末存入的年金A復(fù)利到第n期期末,,然后再相加,,求出F:

經(jīng)過(guò)整理推導(dǎo):

用符號(hào)(F/A,i,,n)表示,。

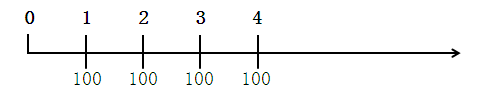

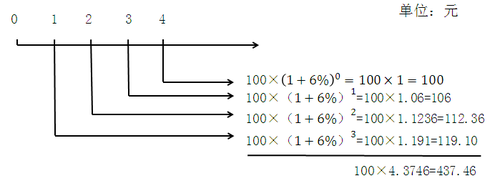

【例題】某投資者在未來(lái)4年,每年年末存入銀行100元,,銀行年利息率是6%,,計(jì)算第四年年末的本利和?(時(shí)間價(jià)值線)

F=100×(1.191+1.1236+1.06+1.0)

=100×(F/A,6%,,4)

=100×4.3746

=437.46(元),。

財(cái)務(wù)與會(huì)計(jì)知識(shí)點(diǎn)每天都在更新中,考生要跟上小編的腳步哦!

精選推薦

報(bào)考咨詢中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)