2018《財(cái)務(wù)與會(huì)計(jì)》預(yù)習(xí)考點(diǎn):會(huì)計(jì)科目分類

備戰(zhàn)稅務(wù)師考試,,一定要付出200%的努力,,今天東奧小編為大家?guī)?lái)《財(cái)務(wù)與會(huì)計(jì)》知識(shí)點(diǎn),希望大家認(rèn)真學(xué)習(xí),。

【內(nèi)容導(dǎo)航】

會(huì)計(jì)科目按反映的經(jīng)濟(jì)內(nèi)容分類

【所屬章節(jié)】

本知識(shí)點(diǎn)屬于《財(cái)務(wù)與會(huì)計(jì)》 專題三

【知識(shí)點(diǎn)】會(huì)計(jì)科目按反映的經(jīng)濟(jì)內(nèi)容分類

會(huì)計(jì)科目按反映的經(jīng)濟(jì)內(nèi)容分類

會(huì)計(jì)科目按反映的經(jīng)濟(jì)內(nèi)容分類:

會(huì)計(jì)科目按其反映的經(jīng)濟(jì)內(nèi)容不同,,可分為資產(chǎn)類科目、負(fù)債類科目,、共同類科目,、所有者權(quán)益類科目、成本類科目和損益類科目,。

①資產(chǎn)類科目,,是對(duì)資產(chǎn)要素的具體內(nèi)容進(jìn)行分類核算的項(xiàng)目,按資產(chǎn)的流動(dòng)性分為反映流動(dòng)資產(chǎn)的科目和反映非流動(dòng)資產(chǎn)的科目,。

常用會(huì)計(jì)科目

反映流動(dòng)資產(chǎn)的科目主要有“庫(kù)存現(xiàn)金”,、“銀行存款”、“應(yīng)收票據(jù)”,、“應(yīng)收賬款”,、“庫(kù)存商品”和“原材料”等科目;

反映非流動(dòng)資產(chǎn)的科目主要有“長(zhǎng)期股權(quán)投資”、“長(zhǎng)期應(yīng)收款”,、“固定資產(chǎn)”,、“在建工程”和“無(wú)形資產(chǎn)”等科目。

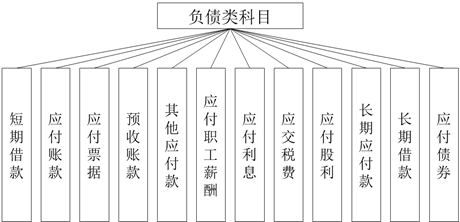

②負(fù)債類科目,,是對(duì)負(fù)債要素的具體內(nèi)容進(jìn)行分類核算的項(xiàng)目,。

負(fù)債類按償還期限分為:流動(dòng)負(fù)債的科目和非流動(dòng)負(fù)債的科目。

流動(dòng)負(fù)債的科目主要有“短期借款”,、“應(yīng)付票據(jù)”,、“應(yīng)付賬款”、“應(yīng)付職工薪酬”,、“應(yīng)交稅費(fèi)”等科目;

非流動(dòng)負(fù)債的科目主要有“長(zhǎng)期借款”,、“應(yīng)付債券”、“長(zhǎng)期應(yīng)付款”等科目,。

③共同類科目,,是既有資產(chǎn)性質(zhì)又有負(fù)債性質(zhì)的科目,主要有“清算資金往來(lái)”,、“外匯買賣”,、“衍生工具”、“套期工具”,、“被套期項(xiàng)目”等科目,。

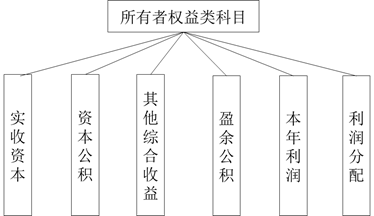

④所有者權(quán)益類科目,是對(duì)所有者權(quán)益要素的具體內(nèi)容進(jìn)行分類核算的項(xiàng)目,,按所有者權(quán)益的形成和性質(zhì)可分為反映資本的科目和反映留存收益的科目,。

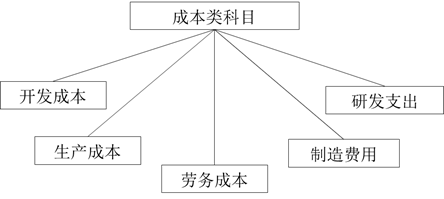

⑤成本類科目,,是對(duì)可歸屬于產(chǎn)品生產(chǎn)成本、勞務(wù)成本等的具體內(nèi)容進(jìn)行分類核算的項(xiàng)目,,按成本的內(nèi)容和性質(zhì)的不同可分為反映制造成本的科目,、反映勞務(wù)成本的科目等。

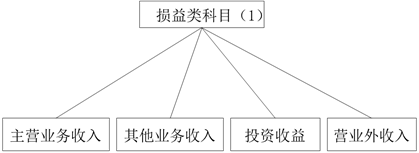

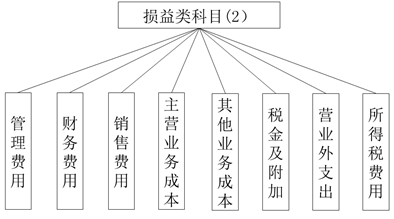

⑥損益類科目,,是對(duì)收入,、費(fèi)用等的具體內(nèi)容進(jìn)行分類核算的項(xiàng)目。按照損益的不同內(nèi)容可以分為反映收入的科目和反映費(fèi)用的科目,。

財(cái)務(wù)與會(huì)計(jì)知識(shí)點(diǎn)每天都在更新中,,考生要堅(jiān)持學(xué)習(xí)哦!

精選推薦

報(bào)考咨詢中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)