2018《財(cái)務(wù)與會(huì)計(jì)》預(yù)習(xí)考點(diǎn):會(huì)計(jì)等式1

備考路雖艱辛,,但大家一定要堅(jiān)持備考稅務(wù)師,今天小編為大家?guī)?lái)《財(cái)務(wù)與會(huì)計(jì)》知識(shí)點(diǎn),,希望對(duì)大家備考有所幫助。

【內(nèi)容導(dǎo)航】

財(cái)務(wù)狀況等式

經(jīng)營(yíng)成果等式

【所屬章節(jié)】

本知識(shí)點(diǎn)屬于《財(cái)務(wù)與會(huì)計(jì)》 專題二

【知識(shí)點(diǎn)】負(fù)債

會(huì)計(jì)等式1

(一)財(cái)務(wù)狀況等式

企業(yè)資產(chǎn)最初來(lái)源于兩個(gè)方面:

一是由企業(yè)所有者投入;

二是由企業(yè)向債權(quán)人借入,。

所有者和債權(quán)人將其擁有的資產(chǎn)提供給企業(yè)使用,,這種投入不是無(wú)償?shù)?,所以所有者和債?quán)人就相應(yīng)地對(duì)企業(yè)的資產(chǎn)享有一種要求權(quán)或者求償權(quán),這種對(duì)資產(chǎn)的要求權(quán)或者求償權(quán)在會(huì)計(jì)上成為“權(quán)益”,。

資產(chǎn)表明企業(yè)擁有什么經(jīng)濟(jì)資源和擁有多少經(jīng)濟(jì)資源,,權(quán)益表明經(jīng)濟(jì)資源的來(lái)源渠道,即誰(shuí)提供了這些經(jīng)濟(jì)資源,。

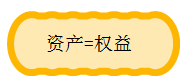

【解析1】資產(chǎn)與權(quán)益是同一事物的兩個(gè)不同方面,,兩者相互依存,,不可分割,沒(méi)有無(wú)資產(chǎn)的權(quán)益,,也沒(méi)有無(wú)權(quán)益的資產(chǎn),。

【解析2】資產(chǎn)和權(quán)益兩者在數(shù)量上必然相等,在任一時(shí)點(diǎn)都必然保持恒等的關(guān)系,,可用公式表示為:

企業(yè)的資產(chǎn)來(lái)源于企業(yè)的債權(quán)人和所有者,,前者是通過(guò)借貸方式形成的權(quán)益,后者是通過(guò)投資方式形成的權(quán)益,。

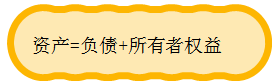

【解析1】權(quán)益又分為債權(quán)人權(quán)益和所有者權(quán)益,,在會(huì)計(jì)上稱債權(quán)人權(quán)益為負(fù)債

【解析2】負(fù)債和所有者權(quán)益共同構(gòu)成了企業(yè)資產(chǎn)的來(lái)源,即負(fù)債和所有者權(quán)益之和等于權(quán)益,,在任一時(shí)點(diǎn)企業(yè)的全部資產(chǎn)必定等于負(fù)債和所有者權(quán)益之和:

(二)經(jīng)營(yíng)成果等式

企業(yè)經(jīng)營(yíng)的目的是為了獲取收入,,實(shí)現(xiàn)盈利。企業(yè)在取得收入的同時(shí),,必然要發(fā)生相應(yīng)的費(fèi)用,。

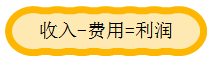

【解析1】企業(yè)將一定會(huì)計(jì)期間所形成的全部收入與發(fā)生的全部費(fèi)用相比較,其差額就是企業(yè)在這一期間從事生產(chǎn)經(jīng)營(yíng)活動(dòng)的成果,。如果收入大于費(fèi)用,,其差額就是利潤(rùn);反之,就是虧損,。

【解析2】確定實(shí)現(xiàn)的利潤(rùn)總額,,在不考慮利得和損失的情況下,它們之間的關(guān)系用公式表示為:

稅務(wù)師報(bào)名已經(jīng)開始了,,你報(bào)名了嗎?還沒(méi)有的話要抓緊時(shí)間啦,!

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)