2018《財(cái)務(wù)與會(huì)計(jì)》預(yù)習(xí)考點(diǎn):費(fèi)用的確認(rèn)條件

備考稅務(wù)師考試絕不能三天打魚兩天曬網(wǎng)的學(xué)習(xí),。今天小編為大家準(zhǔn)備了《財(cái)務(wù)與會(huì)計(jì)》預(yù)習(xí)考點(diǎn),,大家可以通過習(xí)題來檢查自己對(duì)知識(shí)點(diǎn)的掌握情況。

【內(nèi)容導(dǎo)航】

費(fèi)用的確認(rèn)條件

費(fèi)用的分類

【所屬章節(jié)】

本知識(shí)點(diǎn)屬于《財(cái)務(wù)與會(huì)計(jì)》專題二

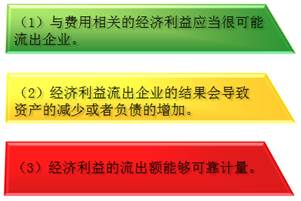

【知識(shí)點(diǎn)】費(fèi)用的確認(rèn)條件

費(fèi)用的確認(rèn)條件

費(fèi)用的確認(rèn)條件

費(fèi)用的確認(rèn)除了應(yīng)當(dāng)符合定義外,,至少應(yīng)當(dāng)符合以下條件:

費(fèi)用的分類

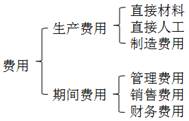

費(fèi)用按照其經(jīng)濟(jì)用途的不同,,可以分為生產(chǎn)費(fèi)用與期間費(fèi)用。

(1)生產(chǎn)費(fèi)用

生產(chǎn)費(fèi)用是指與企業(yè)日常生產(chǎn)經(jīng)營活動(dòng)有關(guān)的費(fèi)用,,按其經(jīng)濟(jì)用途可分為直接材料,、直接人工和制造費(fèi)用。

其中,,直接材料是指直接用于產(chǎn)品生產(chǎn)并構(gòu)成產(chǎn)品實(shí)體的原材料,、主要材料、外購半成品,、包裝物以及有助于產(chǎn)品形成的輔助材料等;直接人工是指直接從事產(chǎn)品生產(chǎn)的工人的職工薪酬;制造費(fèi)用是指企業(yè)各生產(chǎn)單位為組織和管理生產(chǎn)所發(fā)生的各項(xiàng)間接費(fèi)用,,如折舊費(fèi)、車間辦公費(fèi),、車間水電費(fèi)等,。生產(chǎn)費(fèi)用應(yīng)按其實(shí)際發(fā)生情況計(jì)入產(chǎn)品的生產(chǎn)成本;對(duì)于生產(chǎn)幾種產(chǎn)品共同發(fā)生的生產(chǎn)費(fèi)用,,應(yīng)當(dāng)按照受益原則,采用適當(dāng)?shù)姆椒ê统绦蚍峙溆?jì)入相關(guān)產(chǎn)品的生產(chǎn)成本,。

(2)期間費(fèi)用

期間費(fèi)用是指企業(yè)本期發(fā)生的,、不能直接或間接歸入產(chǎn)品生產(chǎn)成本,而應(yīng)直接計(jì)入當(dāng)期損益的各項(xiàng)費(fèi)用,,包括管理費(fèi)用,、銷售費(fèi)用和財(cái)務(wù)費(fèi)用。

其中,,管理費(fèi)用是指企業(yè)行政管理部門為組織和管理生產(chǎn)經(jīng)營活動(dòng)所發(fā)生的費(fèi)用,,如行政人員的職工薪酬、辦公費(fèi),、差旅費(fèi),、訴訟費(fèi)、業(yè)務(wù)招待費(fèi)等;銷售費(fèi)用是指企業(yè)在銷售商品過程中所發(fā)生的費(fèi)用,,如運(yùn)輸費(fèi),、裝卸費(fèi)、包裝費(fèi),、保險(xiǎn)費(fèi),、展覽費(fèi)、廣告費(fèi)以及專設(shè)銷售機(jī)構(gòu)人員職工薪酬和福利費(fèi)等;財(cái)務(wù)費(fèi)用是指企業(yè)為籌集生產(chǎn)經(jīng)營所需資金等所發(fā)生的費(fèi)用,,如利息凈支出,、相關(guān)手續(xù)費(fèi)等。

費(fèi)用的分類構(gòu)成如圖,、所示:

量的積累才能實(shí)現(xiàn)質(zhì)的飛越,,想要在考試中取得好成績,一定要在平日里多多積累,,點(diǎn)擊獲取更多財(cái)務(wù)與會(huì)計(jì) ,。

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)