2018《財(cái)務(wù)與會計(jì)》預(yù)習(xí)考點(diǎn):所有者權(quán)益的分類

稅務(wù)師考試報(bào)名正在進(jìn)行中,,報(bào)完名的考生要抓緊時(shí)間進(jìn)行備考了。東奧小編為大家準(zhǔn)備了《財(cái)務(wù)與會計(jì)》知識點(diǎn),,幫助大家備考,。

【內(nèi)容導(dǎo)航】

所有者權(quán)益的分類

【所屬章節(jié)】

本知識點(diǎn)屬于《財(cái)務(wù)與會計(jì)》專題二

【知識點(diǎn)】所有者權(quán)益的分類

所有者權(quán)益的分類

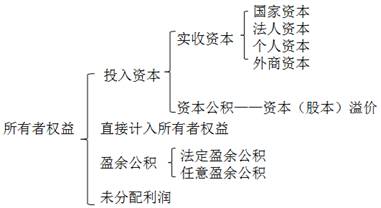

按照所有者權(quán)益來源不同,所有者權(quán)益分為所有者投入的資本、直接計(jì)入所有者權(quán)益的利得和損失,、留存收益等,。

按其構(gòu)成內(nèi)容不同,具體表現(xiàn)為實(shí)收資本(或股份制企業(yè)的“股本”),、資本公積(含資本溢價(jià)或股本溢價(jià),、其他資本公積)、盈余公積和未分配利潤,。其中,,盈余公積和未分配利潤的統(tǒng)稱為留存收益。

(1)所有者投入的資本,。所有者投入的資本是指所有者投入企業(yè)的資本部分,,它既包括構(gòu)成企業(yè)注冊資本或者股本部分的金額,即實(shí)收資本或股本;也包括投入資本超過注冊資本或者股本部分的金額,,即資本溢價(jià)或者股本溢價(jià),,這部分投入資本在我國企業(yè)會計(jì)準(zhǔn)則體系中被計(jì)入了資本公積,并在資產(chǎn)負(fù)債表中的資本公積項(xiàng)目反映,。實(shí)收資本是企業(yè)注冊成立的基本條件之一,,也稱注冊資本,是企業(yè)承擔(dān)民事責(zé)任的財(cái)力保證,。

(2)直接計(jì)入所有者權(quán)益的利得和損失,。利得和損失包括直接計(jì)入所有者權(quán)益的利得和損失、直接計(jì)入當(dāng)期損益的利得和損失,。直接計(jì)入所有者權(quán)益的利得和損失,,是指不應(yīng)計(jì)入當(dāng)期損益、會導(dǎo)致所有者權(quán)益發(fā)生增減變動(dòng)的,、與所有者投入資本或者向所有者分配利潤無關(guān)的利得或者損失,。

【解析1】利得是指由企業(yè)非日?;顒?dòng)所形成的,、會導(dǎo)致有所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟(jì)利益的流入,。

【解析2】損失是指由企業(yè)非日?;顒?dòng)所發(fā)生的、會導(dǎo)致所有者權(quán)益減少的,、與向所有者分配利潤無關(guān)的經(jīng)濟(jì)利益的流出,。

例如:直接計(jì)入所有者權(quán)益的利得和損失主要包括自用房地產(chǎn)轉(zhuǎn)換為以公允價(jià)值計(jì)量的投資性房地產(chǎn),轉(zhuǎn)換日公允價(jià)值大于賬面價(jià)值的差額,,在所有者權(quán)益里,,其在其他綜合收益中反映。(3)留存收益,。留存收益是企業(yè)歷年實(shí)現(xiàn)的凈利潤留存于企業(yè)的部分,,主要包括累計(jì)計(jì)提的盈余公積和未分配利潤,。

【解析1】盈余公積是指企業(yè)按規(guī)定從稅后利潤中提取的積累資金,包括法定盈余公積和任意盈余公積,。

【解析2】未分配利潤是指企業(yè)留待以后年度進(jìn)行分配的歷年結(jié)存的利潤,。

投資者投入與資本增值:

實(shí)收資本和資本公積是由企業(yè)所有者直接投入;

盈余公積和未分配利潤是企業(yè)在生產(chǎn)經(jīng)營過程中實(shí)現(xiàn)的利潤留存企業(yè)形成的,因而盈余公積和未分配利潤又統(tǒng)稱為留存收益是資本增值,。

可見,,所有者權(quán)益的多少,即取決于投資者投資的多少,,又取決于企業(yè)生產(chǎn)經(jīng)營過程中的盈利水平,。

財(cái)務(wù)與會計(jì)知識點(diǎn)每天一更新,大家要跟上小編的步伐哦,。

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號