2018《財(cái)務(wù)與會(huì)計(jì)》預(yù)習(xí)考點(diǎn):負(fù)債的分類

備考稅務(wù)師考試需要堅(jiān)持,不要遇到困難就輕言放棄哦,。今天小編為大家?guī)?lái)《財(cái)務(wù)與會(huì)計(jì)》知識(shí)點(diǎn),,希望大家認(rèn)真學(xué)習(xí)哦,。

【內(nèi)容導(dǎo)航】

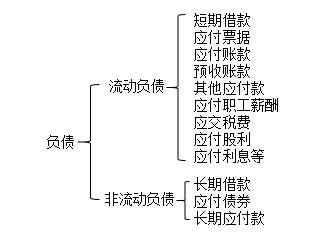

流動(dòng)負(fù)債

非流動(dòng)負(fù)債

【所屬章節(jié)】

本知識(shí)點(diǎn)屬于《財(cái)務(wù)與會(huì)計(jì)》 專題二

【知識(shí)點(diǎn)】負(fù)債的分類

負(fù)債的分類

企業(yè)進(jìn)行生產(chǎn)經(jīng)營(yíng)活動(dòng),,必然會(huì)產(chǎn)生相應(yīng)的負(fù)債,。按償還期限的長(zhǎng)短,,一般將負(fù)債分為流動(dòng)負(fù)債和非流動(dòng)負(fù)債,。

(1)流動(dòng)負(fù)債

流動(dòng)負(fù)債是指預(yù)計(jì)在一個(gè)正常營(yíng)業(yè)周期中償還,或者主要為交易目的而持有,,或者自資產(chǎn)負(fù)債表日起一年內(nèi)(含一年)到期應(yīng)予以清償,或者企業(yè)無(wú)權(quán)自主地將清償推遲至資產(chǎn)負(fù)債表日以后的一年以上的負(fù)債,。此處涉及的一個(gè)正常營(yíng)業(yè)周期的界定與流動(dòng)資產(chǎn)定義中涉及的一個(gè)正常營(yíng)業(yè)周期的界定相一致,。流動(dòng)負(fù)債主要包括短期借款、應(yīng)付賬款,、應(yīng)付票據(jù),、預(yù)收賬款、應(yīng)付職工薪酬,、應(yīng)交稅費(fèi),、應(yīng)付股利等。

短期借款是指企業(yè)向銀行或其他金融機(jī)構(gòu)等借入的期限在一年以下(含一年)的各種借款,。

應(yīng)付票據(jù)是指企業(yè)購(gòu)買材料,、商品和接受勞務(wù)等而開(kāi)出、承兌的商業(yè)匯票,,包括商業(yè)承兌匯票和銀行承兌匯票,。

應(yīng)付賬款是指企業(yè)因購(gòu)買材料、商品和接受勞務(wù)等經(jīng)營(yíng)活動(dòng)應(yīng)支付的款項(xiàng),。

預(yù)收賬款是指企業(yè)按照合同規(guī)定向購(gòu)貨單位預(yù)收的款項(xiàng),。與應(yīng)付款項(xiàng)不同,預(yù)收款項(xiàng)所形成的負(fù)債不是以貨幣償付,,而是以貨物償付,。

應(yīng)付職工薪酬是指企業(yè)為獲得職工提供的服務(wù)應(yīng)付給職工的各種形式的報(bào)酬及其他相關(guān)支出。

應(yīng)交稅費(fèi)是指企業(yè)根據(jù)稅法規(guī)定應(yīng)繳納的各種稅費(fèi),。包括增值稅,、消費(fèi)稅、城市維護(hù)建設(shè)稅,、所得稅,、教育費(fèi)附加、礦產(chǎn)資源補(bǔ)償費(fèi)等,。

應(yīng)付股利是指企業(yè)根據(jù)股東大會(huì)或類似機(jī)構(gòu)審議批準(zhǔn)的利潤(rùn)分配方法,,確定分配給投資者的現(xiàn)金股利和利潤(rùn)。

其他應(yīng)付款是指企業(yè)除上述各種應(yīng)付款項(xiàng)職位的其他各項(xiàng)應(yīng)付,、暫收的款項(xiàng),。

(2)非流動(dòng)負(fù)債

非流動(dòng)負(fù)債是指流動(dòng)負(fù)債以外的負(fù)債,,又稱長(zhǎng)期負(fù)債。

主要包括:(1)長(zhǎng)期借款 (2)長(zhǎng)期應(yīng)付款 (3)應(yīng)付債券

長(zhǎng)期借款是指企業(yè)向銀行或其他金融機(jī)構(gòu)借入的期限在一年以上(不含一年)的各種借款,。

應(yīng)付債券是指企業(yè)為籌集長(zhǎng)期資金而發(fā)行的各種債券,。

長(zhǎng)期應(yīng)付款是指企業(yè)除長(zhǎng)期借款、應(yīng)付債券等以外的其他各種長(zhǎng)期應(yīng)付款,,如應(yīng)付融資租賃款,。

精選推薦

報(bào)考咨詢中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)