¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)ČÉäš(w©┤)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)ČÉäš(w©┤)Ĥ >> žö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼) >> š²╬─

═¼ę╗┐žųŲŽ┬╚ĪĄ├ūė╣½╦Š║Ž▓ó╚š║Ž▓óžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ─ŠÄųŲ

ĪĪĪĪ2015ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║═¼ę╗┐žųŲŽ┬╚ĪĄ├ūė╣½╦Š║Ž▓ó╚š║Ž▓óžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ─ŠÄųŲ

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒ(l©ói)īW(xu©”)┴Ģ(x©¬)2015ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║═¼ę╗┐žųŲŽ┬╚ĪĄ├ūė╣½╦Š║Ž▓ó╚š║Ž▓óžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ─ŠÄųŲĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)═¼ę╗┐žųŲŽ┬╚ĪĄ├ūė╣½╦Š║Ž▓ó╚š║Ž▓óžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ─ŠÄųŲ

ĪĪĪĪ

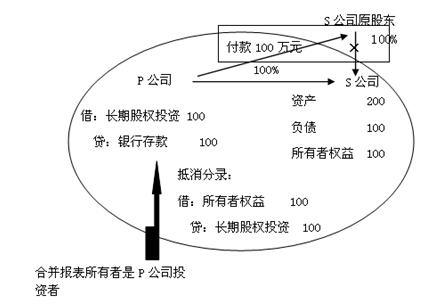

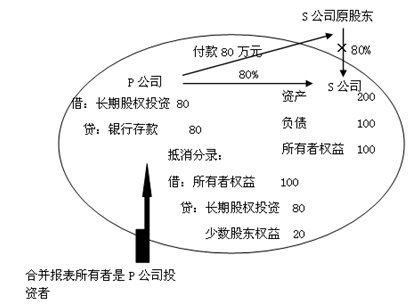

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘĄ┌╩«░╦š┬║Ž▓óžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ┌Č■╣Ø(ji©”)ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y┼c╦∙ėąš▀ÖÓ(qu©ón)굥─║Ž▓ó╠Ä└Ē(═¼ę╗┐žųŲŽ┬)Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ī┐Ż║═¼ę╗┐žųŲŽ┬╚ĪĄ├ūė╣½╦Š║Ž▓ó╚š║Ž▓óžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ─ŠÄųŲ

ĪŠ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ī┐Ż║═¼ę╗┐žųŲŽ┬╚ĪĄ├ūė╣½╦Š║Ž▓ó╚š║Ž▓óžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ─ŠÄųŲ

ĪĪĪĪ║Ž▓ó▀^(gu©░)│╠ųą░l(f©Ī)╔·Ą─īÅėŗ(j©¼),Īóįu(p©¬ng)╣└║═Ę©┬╔Ę■äš(w©┤)Ą╚ŽÓĻP(gu©Īn)┘M(f©©i)ė├ėŗ(j©¼)╚ļ╣▄└Ē┘M(f©©i)ė├Ż¼▓╗╔µ╝░ĄųŽ¹╠Ä└ĒĄ─å¢(w©©n)Ņ},ĪŻ

ĪĪĪĪ╚ń║╬└ĒĮŌ─Ė╣½╦ŠķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y┼cūė╣½╦Š╦∙ėąš▀ÖÓ(qu©ón)굥ųŽ¹?

ĪĪĪĪĄųŽ¹Ęųõø×ķŻ║

ĪĪĪĪĮĶŻ║╣╔▒Š(īŹ(sh©¬)╩š┘Y▒Š)

ĪĪĪĪĪĪĪĪ┘Y▒Š╣½Ęe

ĪĪĪĪĪĪĪĪė»ėÓ╣½Ęe

ĪĪĪĪĪĪĪĪ╬┤Ęų┼õ└¹ØÖ(r©┤n)

ĪĪĪĪĪĪĪĪ┘JŻ║ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y

ĪĪĪĪĪĪĪĪĪĪĪĪ╔┘öĄ(sh©┤)╣╔¢|ÖÓ(qu©ón)ęµ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ĄųŽ¹Ęųõø▓╗╔µ╝░╔╠ūu(y©┤),ĪŻ

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR(sh©¬)³c(di©Żn)ė╔ė┌ā╚(n©©i)╚▌╝░Ģr(sh©¬)Ė³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR(sh©¬)³c(di©Żn)ā╚(n©©i)╚▌Ą─┐╝╔·šł(q©½ng)ģó┐╝2014ĪČ▌p╦╔▀^(gu©░)ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻP(gu©Īn)šn│╠,Ż¼─┐Ū░2015─Ļūóāį(c©©)ČÉäš(w©┤)Ĥ┐╝įćĮ╠▓─║═ŽÓĻP(gu©Īn)▌oī¦(d©Żo)Ģ°Š∙╬┤╔Ž╩ąŻ¼Š┤šł(q©½ng)ĻP(gu©Īn)ūó!

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõ(sh©┤)Č┤

- ╔Žę╗éĆ(g©©)╬─š┬Ż║ 2015ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║║Ž▓óžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ─ŠÄųŲ│╠ą“

- Ž┬ę╗éĆ(g©©)╬─š┬Ż║ ø](m©”i)ėą┴╦

-

2015ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║║Ž▓óžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ─ŠÄĪŁ

2015ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║║Ž▓óžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒŠÄųŲĪŁ

2015ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║║Ž▓óžö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē║Ž▓óĪŁ

2015ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║ĖĮūó

2015ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė(d©░ng)▒ĒĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)