�|�W���

�|�W���

ע��(c��)����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)����(w��)�� >> ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��) >> ����

����2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)������(w��)�ؽM���~��(w��)̎��

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)������(w��)�ؽM���~��(w��)̎��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�ԬF(xi��n)���僔����(w��)

����(��)�ԷǬF(xi��n)���Y�a(ch��n)�僔����(w��)

����(��)����(w��)�D(zhu��n)���Y��

����(��)����������(w��)�l��

����(��)����ؽM

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)����ʮ���·�����(d��ng)ؓ(f��)�����幝(ji��)����(w��)�ؽM�ĺ���ă�(n��i)��,��

����![]() �����A(ch��)���c(di��n)��������(w��)�ؽM���~��(w��)̎��

�����A(ch��)���c(di��n)��������(w��)�ؽM���~��(w��)̎��

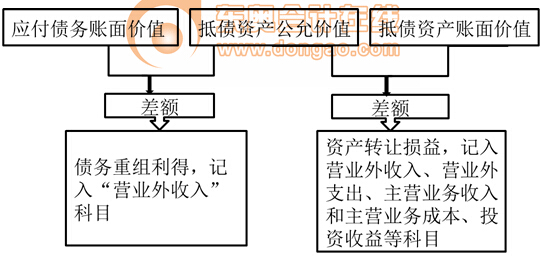

����(һ)�ԬF(xi��n)���僔����(w��)

����1.����(w��)�˵ĕ�(hu��)Ӌ(j��)̎��

�����裺��(y��ng)���~���

�����J���y��

�����I�I(y��)�����롪������(w��)�ؽM����(���~)

����2.����(qu��n)�˵ĕ�(hu��)Ӌ(j��)̎��

�����裺�y�д��

�������~��(zh��n)��

�����I�I(y��)��֧��������(w��)�ؽM�pʧ(�跽���~)

�����J����(y��ng)���~���

�����Y�a(ch��n)�pֵ�pʧ(�J�����~)

����(��)�ԷǬF(xi��n)���Y�a(ch��n)�僔����(w��)

����1.����(w��)�˵ĕ�(hu��)Ӌ(j��)̎��

�����ԷǬF(xi��n)���Y�a(ch��n)�僔����(w��)��,������(w��)�ˑ�(y��ng)��(d��ng)���ؽM����(w��)���~��r(ji��)ֵ�c�D(zhu��n)�ķǬF(xi��n)���Y�a(ch��n)���ʃr(ji��)ֵ֮�g�IJ��~��Ӌ(j��)�뮔(d��ng)�ړp��,���D(zhu��n)�ķǬF(xi��n)���Y�a(ch��n)���ʃr(ji��)ֵ�c���~��r(ji��)ֵ֮�g�IJ��~,��Ӌ(j��)�뮔(d��ng)�ړp�档

������I(y��)�ԷǬF(xi��n)���Y�a(ch��n)�僔����(w��)��,����(y��ng)����(y��ng)������(w��)���~�����~,����ӛ����(y��ng)���~��ȿ�Ŀ���������僔����(w��)�ķǬF(xi��n)���Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ,���Jӛ�����I�I(y��)��(w��)���롱,���������I(y��)��(w��)���롱�� ���̶��Y�a(ch��n)������,�����o���Y�a(ch��n)��,�����L�ڹə�(qu��n)Ͷ�Y���ȿ�Ŀ������(y��ng)֧�������P(gu��n)���M(f��i),���Jӛ����(y��ng)�����M(f��i)���ȿ�Ŀ,��

�����ǬF(xi��n)���Y�a(ch��n)���ʃr(ji��)ֵ�c�~��r(ji��)ֵ�IJ��~����(y��ng)��(d��ng)�քe��ͬ��r�M(j��n)��̎����

����(1)�ǬF(xi��n)���Y�a(ch��n)���؛��,����(y��ng)��(d��ng)ҕͬ�N��̎��,�����ǬF(xi��n)���Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ�_�J(r��n)�N����Ʒ���룬ͬ�r(sh��)�Y(ji��)�D(zhu��n)����(y��ng)�ijɱ�,��

����(2)�ǬF(xi��n)���Y�a(ch��n)��̶��Y�a(ch��n),���o���Y�a(ch��n)�ģ��乫�ʃr(ji��)ֵ���~��r(ji��)ֵ�IJ��~,��Ӌ(j��)��I�I(y��)�������I�I(y��)��֧��,��

����(3)�ǬF(xi��n)���Y�a(ch��n)���L�ڹə�(qu��n)Ͷ�Y��Ͷ�Y�ģ��乫�ʃr(ji��)ֵ���~��r(ji��)ֵ�IJ��~,��Ӌ(j��)��Ͷ�Y����,��

��������(w��)�˕�(hu��)Ӌ(j��)̎�����D��ʾ��

����ע�⣺����(w��)�����M(j��n)�Е�(hu��)Ӌ(j��)̎��r(sh��)����(y��ng)�^(q��)�ւ���(w��)�ؽM���ú��Y�a(ch��n)�D(zhu��n)�p�档

����2.����(qu��n)�˵ĕ�(hu��)Ӌ(j��)̎��

�����裺�����Y�a(ch��n)(ȡ���Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ+ȡ���Y�a(ch��n)���P(gu��n)���M(f��i))

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~)

�����I�I(y��)��֧��(�跽���~)

�������~��(zh��n)��

�����J����(y��ng)���~���

�����y�д��(֧�����P(gu��n)���M(f��i))

�����Y�a(ch��n)�pֵ�pʧ(�J�����~)

����ע�⣺����(qu��n)���M(j��n)�Е�(hu��)Ӌ(j��)̎��r(sh��),��ȡ�õķǬF(xi��n)���Y�a(ch��n)�����ʃr(ji��)ֵ���~����ȡ�õĴ�؛�пɵֿ۵���ֵ���M(j��n)�(xi��ng)���~,���t�ڡ���(y��ng)�����M(f��i)����(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~)����Ŀ��ӳ,������(y��ng)�Ղ���(qu��n)�~��r(ji��)ֵ�_�N�����F(xi��n)�跽���~����I�I(y��)��֧��,���J�����~�_�p�Y�a(ch��n)�pֵ�pʧ,��

����(��)����(w��)�D(zhu��n)���Y��

����1.����(w��)�˵ĕ�(hu��)Ӌ(j��)̎��

�����裺��(y��ng)���~��

�����J���ɱ�(��?q��)����Y��)

�����Y�����e�����Y����r(ji��)��ɱ���r(ji��)

�����I�I(y��)�����롪������(w��)�ؽM����

�����f�������ɱ�(��?q��)����Y��)���� ���Y�����e�����Y����r(ji��)��ɱ���r(ji��)��֮�ͷ�ӳ���ǹɷݵĹ��ʃr(ji��)ֵ���~��

����2.����(qu��n)�˵ĕ�(hu��)Ӌ(j��)̎��

�����裺�L�ڹə�(qu��n)Ͷ�Y��(���ʃr(ji��)ֵ)

�������~��(zh��n)��

�����I�I(y��)��֧��(�跽���~)

�����J����(y��ng)���~���

�����Y�a(ch��n)�pֵ�pʧ(�J�����~)

����(��)����������(w��)�l��

����1.����(w��)�˵ĕ�(hu��)Ӌ(j��)̎��

�����裺��(y��ng)���~���

�����J����(y��ng)���~�������(w��)�ؽM(���ʃr(ji��)ֵ)

�����A(y��)Ӌ(j��)ؓ(f��)��

�����I�I(y��)�����롪������(w��)�ؽM����

�����������Б�(y��ng)�����~���S���(hu��)Ӌ(j��)���g�]�аl(f��)����,����I(y��)��(y��ng)��(d��ng)�_�N�Ѵ_�J(r��n)���A(y��)Ӌ(j��)ؓ(f��)��,��ͬ�r(sh��)�_�J(r��n)�I�I(y��)�����롣

����2.����(qu��n)�˵ĕ�(hu��)Ӌ(j��)̎��

�����裺��(y��ng)���~�������(w��)�ؽM(���ʃr(ji��)ֵ)

�������~��(zh��n)��

�����I�I(y��)��֧��(�跽���~)

�����J����(y��ng)���~��

�����Y�a(ch��n)�pֵ�pʧ(�J�����~)

�����ĺ�Ă���(w��)�l�����漰���Б�(y��ng)�ս��~��,������(qu��n)���ڂ���(w��)�ؽM�Օr(sh��)����(y��ng)��(d��ng)�_�J(r��n)���Б�(y��ng)�ս��~,�����Ì���Ӌ(j��)���ؽM�����(qu��n)���~��r(ji��)ֵ��

����(��)����ؽM

��������(w��)�ؽM�ԬF(xi��n)��,���ǬF(xi��n)���Y�a(ch��n),������(w��)�D(zhu��n)���Y��������������(w��)�l���ȷ�ʽ�M���M(j��n)�е�,������(w��)�ˑ�(y��ng)��(d��ng)������֧���ĬF(xi��n)��,���D(zhu��n)�ķǬF(xi��n)���Y�a(ch��n)���ʃr(ji��)ֵ������(qu��n)�����йɷݵĹ��ʃr(ji��)ֵ�_�p�ؽM����(w��)���~��r(ji��)ֵ,�ٰ�����������(w��)�l����ʽ��Ҏ(gu��)��̎��,������(qu��n)�ˑ�(y��ng)�����յ��ĬF(xi��n)��,�����ǬF(xi��n)���Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ����ŗ�����(qu��n)�����еĹə�(qu��n)�Ĺ��ʃr(ji��)ֵ�_�p�ؽM����(qu��n)���~�����~,�ٰ�����������(w��)�l����ʽ��Ҏ(gu��)��̎��,��

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n�̣�Ŀǰ2015��ע��(c��)����(w��)����ԇ�̲ĺ����P(gu��n)�o��(d��o)����δ����,����Ո(q��ng)�P(gu��n)ע!

؟(z��)�ξ�����؈�Ę䶴

- ��һ��(g��)���£� 2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)������(w��)�ؽM�ĸ���ͷ�ʽ

- ��һ��(g��)���£� �����ɾ��x����ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֮Ͷ�Y�Է��خa(ch��n)��Ӌ(j��)��

-

2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)������(w��)�ؽM�ĸ���͡�

2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)���A(y��)Ӌ(j��)ؓ(f��)���ĺ���

2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)���������(xi��ng)��������

2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)�����(xi��ng)��(y��ng)����

2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)���L�ڑ�(y��ng)����ĺ���

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)