�|�W���

�|�W���

ע�Զ���(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע�Զ���(w��)�� >> ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��) >> ����

��(y��ng)�����D(zhu��n)�Q��˾��ȯ���~��(w��)̎��

����2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)����(y��ng)�����D(zhu��n)�Q��˾��ȯ���~��(w��)̎��

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)����(y��ng)�����D(zhu��n)�Q��˾��ȯ���~��(w��)̎����

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)��(y��ng)�����D(zhu��n)�Q��˾��ȯ���~��(w��)̎��

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)����ʮ���·�����(d��ng)ؓ(f��)���ڶ���(ji��)��(y��ng)����ȯ�ĺ���ă�(n��i)��,��

����![]() �����A(ch��)���c(di��n)������(y��ng)�����D(zhu��n)�Q��˾��ȯ���~��(w��)̎��

�����A(ch��)���c(di��n)������(y��ng)�����D(zhu��n)�Q��˾��ȯ���~��(w��)̎��

������I(y��)�l(f��)�еĿ��D(zhu��n)�Q��˾��ȯ,���ڡ���(y��ng)����ȯ����Ŀ���O(sh��)�á����D(zhu��n)�Q��˾��ȯ������(x��)��Ŀ���㡣

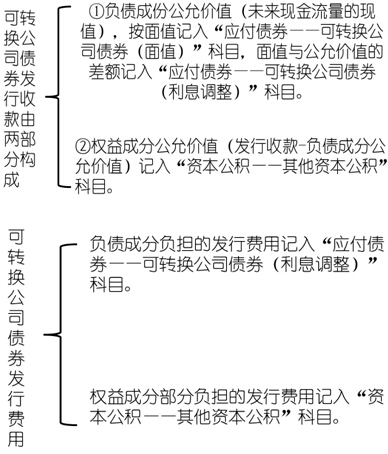

������I(y��)�l(f��)�еĿ��D(zhu��n)�Q��˾��ȯ,����(y��ng)��(d��ng)�ڳ�ʼ�_�J(r��n)�r(sh��)���������ؓ(f��)���ɷݺ͙�(qu��n)��ɷ��M(j��n)�зֲ�,����ؓ(f��)���ɷݴ_�J(r��n)�鑪(y��ng)����ȯ������(qu��n)��ɷݴ_�J(r��n)���Y�����e,��

�������M(j��n)�зֲ�r(sh��),����(y��ng)��(d��ng)�Ȍ�(du��)ؓ(f��)���ɷݵ�δ���F(xi��n)�������M(j��n)���۬F(xi��n)�_��ؓ(f��)���ɷݵij�ʼ�_�J(r��n)���~,���ٰ��l(f��)�Ѓr(ji��)���~�۳�ؓ(f��)���ɷݳ�ʼ�_�J(r��n)���~��Ľ��~�_����(qu��n)��ɷݵij�ʼ�_�J(r��n)���~��

�����l(f��)�п��D(zhu��n)�Q��˾��ȯ�l(f��)���Ľ����M(f��i)��,����(y��ng)��(d��ng)��ؓ(f��)���ɷݺ͙�(qu��n)��ɷ�֮�g���ո��Ե�����(du��)���ʃr(ji��)ֵ�M(j��n)�з�?j��n)��?/P>

����ؓ(f��)���ɷ���ֵ,���Jӛ����(y��ng)����ȯ�������D(zhu��n)�Q��˾��ȯ(��ֵ)����Ŀ������(qu��n)��ɷݵĹ��ʃr(ji��)ֵ,���Jӛ���Y�����e���������Y�����e����Ŀ,�������J�p��֮�g�IJ��~����ӛ���Jӛ����(y��ng)����ȯ�������D(zhu��n)�Q��˾��ȯ(��Ϣ�{(di��o)��)����Ŀ,��

������(du��)�ڿ��D(zhu��n)�Q��˾��ȯ��ؓ(f��)���ɷ�,�����D(zhu��n)�Q��ɷ�ǰ�����(hu��)Ӌ(j��)̎���cһ�㹫˾��ȯ��ͬ,�������Ռ�(sh��)�H���ʺ͔���ɱ��_�J(r��n)��Ϣ�M(f��i)��,��������ֵ��Ʊ�����ʴ_�J(r��n)��(y��ng)����Ϣ(��(y��ng)����ȯ������(y��ng)Ӌ(j��)��Ϣ)�����~������Ϣ�{(di��o)��,��

�������D(zhu��n)�Q��˾��ȯ�������ڂ�ȯ���m(x��)���g��(n��i)��ʹ�D(zhu��n)�Q��(qu��n)��,�������D(zhu��n)�Q��˾��ȯ�D(zhu��n)�Q��ɷݕr(sh��)����(du��)�ڂ�ȯ���~�����D(zhu��n)�Ql�ɹɷݵIJ���,����I(y��)��(y��ng)��(d��ng)�ԬF(xi��n)����߀,��

�������D(zhu��n)�Q��˾��ȯ��������ʹ�D(zhu��n)�Q��(qu��n)����������еĂ�ȯ�D(zhu��n)�Q���Ʊ,�������D(zhu��n)�Q��˾��ȯ�����~,����ӛ����(y��ng)����ȯ�������D(zhu��n)�Q��˾��ȯ(��ֵ����Ϣ�{(di��o)��)����Ŀ,�������(qu��n)��ɷݵĽ��~,����ӛ���Y�����e���������Y�����e����Ŀ������Ʊ��ֵ���D(zhu��n)�Q�Ĺɔ�(sh��)Ӌ(j��)��Ĺ�Ʊ��ֵ���~,���Jӛ���ɱ�����Ŀ,��������~���Jӛ���Y�����e�����ɱ���r(ji��)����Ŀ,�����ìF(xi��n)��֧�������D(zhu��n)�Q��Ʊ�IJ���,���Jӛ�����F(xi��n)�𡱡����y�д��ȿ�Ŀ,��

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n�̣�Ŀǰ2015��ע�Զ���(w��)����ԇ�̲ĺ����P(gu��n)�o��(d��o)����δ����,����Ո�P(gu��n)ע!

؟(z��)�ξ�����؈�Ę䶴

- ��һ��(g��)���£� 2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)����(y��ng)����ȯ��߀���~��(w��)̎��

- ��һ��(g��)���£� �]����

-

2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)����(y��ng)����ȯ��߀���~��

2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)����(y��ng)����ȯ��Ϣ�M(f��i)�á�

2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)����ȯ�l(f��)�е��~��(w��)̎��

2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)������M(f��i)�õ��~��(w��)̎��

2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)������M(f��i)�õĴ_�J(r��n)�͡�

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)