�|�W���

�|�W���

ע�Զ���(w��)��

�|�W��Ӌ�ھ� >> ע�Զ���(w��)�� >> ؔ��(w��)�c��Ӌ >> ����

����2015��ؔ��(w��)�c��Ӌ���A(y��)��(x��)֪�R�c����(y��ng)����н��ĺ���

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2015��ؔ��(w��)�c��Ӌ���A(y��)��(x��)֪�R�c����(y��ng)����н��ĺ��㡣

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)��н��ĸ���

����(��)��(y��ng)����н��Ĵ_�J(r��n)��Ӌ��

����(��)��(y��ng)����н��ĺ���

����(��)��؛���Ը�����̎������

����(��)�ԬF(xi��n)��Y(ji��)��Ĺɷ�֧���γɵđ�(y��ng)����н��ĺ���

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ�ؔ��(w��)�c��Ӌ����ʮ��������ؓ(f��)��������(ji��)��������ؓ(f��)���ĺ���ă�(n��i)��,��

����![]() �����A(ch��)���c������(y��ng)����н��ĺ���

�����A(ch��)���c������(y��ng)����н��ĺ���

����(һ)��н��ĸ���

������н����ָ��I(y��)��@�����ṩ�ķ���(w��)���o����N��ʽ�Ĉ���Լ��������P(gu��n)֧��,��Ҳ�����f,����н����ָ��I(y��)���������g���x���ṩ��ȫ��؛����н��ͷ�؛���Ը���,�������ṩ�o�����˵�н��,���Լ��ṩ�o����ż����Ů��������٠�B(y��ng)�˵ĸ�����,��

������н��ͨ�,��ɷ֞��(1)�����Y������,�����N���a�N;(2)�������M;(3)�t(y��)�����U�M���B(y��ng)�ϱ��U�M,��ʧ�I(y��)���U�M,���������U�M���������U�M��������U�M;��I(y��)��ُ�I�̘I(y��)���U��ʽ�ṩ�o���ĸ��N���U������������н��;(4)ס�����e��;(5)������(j��ng)�M����������(j��ng)�M;(6)��؛���Ը���;(7)�����c���Ąڄ��P(gu��n)ϵ�o����a��;(8)�����c�@�����ṩ�ķ���(w��)���P(gu��n)��֧����

��������ʾ�������˃������B(y��ng)�ϱ��U,�����������˵��О�,���c��I(y��)�o�P(gu��n)����������н���(zh��n)�t

����(��)��(y��ng)����н��Ĵ_�J(r��n)��Ӌ��

����1.��I(y��)���������ṩ����(w��)�ĕ�Ӌ���g,��������ڄ��P(gu��n)ϵ�a��(��Q�o�˸���)ȫ��Ӌ�뮔(d��ng)���M������,��������н�����(y��ng)����(j��)���ṩ����(w��)�����挦����(y��ng)�_�J(r��n)����н��(����؛����н��ͷ�؛���Ը���)Ӌ�����P(gu��n)�Y�a(ch��n)�ɱ���(d��ng)���M��,��ͬ�r�_�J(r��n)�鑪(y��ng)����н��ؓ(f��)��,�����У�

����(1)��(y��ng)�����a(ch��n)�a(ch��n)Ʒ���ṩ�ڄ�(w��)ؓ(f��)��(d��n)����н��,��Ӌ��a(ch��n)Ʒ�ɱ���ڄ�(w��)�ɱ�;

����(2)��(y��ng)���ڽ�����,���o���Y�a(ch��n)ؓ(f��)��(d��n)����н�꣬Ӌ�뽨��̶��Y�a(ch��n)��o���Y�a(ch��n)�ɱ�;

����(3)����(1)��(2)֮���������н��,��Ӌ�뮔(d��ng)�ړp��,��

����2.��I(y��)�����U�{���t(y��)�����U�M���B(y��ng)�ϱ��U�M��ʧ�I(y��)���U�M,���������U�M,���������U�M��������U�M��ס�����e�𣬑�(y��ng)��(d��ng)���������ṩ����(w��)�ĕ�Ӌ���g,������(j��)���Y���~��һ������Ӌ��,�������������k��̎����

��������I(y��)��(y��ng)���o���ĸ��Nн����,��������Ҏ(gu��)��Ӌ����A(ch��)��Ӌ�������,����(y��ng)��(d��ng)���Շ���Ҏ(gu��)���Ę�(bi��o)��(zh��n)Ӌ�ᡣ

�������қ]��Ҏ(gu��)��Ӌ����A(ch��)��Ӌ�������,�����������M��,����I(y��)��(y��ng)��(d��ng)����(j��)�vʷ��(j��ng)(sh��)��(j��)�͌��H��r�������A(y��)Ӌ��(d��ng)�ڵđ�(y��ng)����н��,����(d��ng)�ڌ��H�l(f��)�����~�����A(y��)Ӌ���~��,����(y��ng)��(d��ng)�a�ᑪ(y��ng)����н��;��(d��ng)�ڌ��H�l(f��)�����~С���A(y��)Ӌ���~�ģ���(y��ng)��(d��ng)�_�ض���đ�(y��ng)����н��,��

�������Y�a(ch��n)ؓ(f��)��������ؔ��(w��)�������(zh��n)�����֮�g�����g,�����д_��C��(j��)������Ҫ�{(di��o)���Y�a(ch��n)ؓ(f��)������ԭ�_�J(r��n)�đ�(y��ng)����н��ģ���(y��ng)��(d��ng)���ա���I(y��)��Ӌ��(zh��n)�t��29̖�����Y�a(ch��n)ؓ(f��)�����պ���헡�̎��,��

�������������ṩ����(w��)�ĕ�Ӌ��ĩ�Ժ�һ�����ϵ��ڵđ�(y��ng)����н��,����I(y��)��(y��ng)��(d��ng)�x��������۬F(xi��n)�ʣ��ԑ�(y��ng)����н���۬F(xi��n)����~,��Ӌ�����P(gu��n)�Y�a(ch��n)�ɱ���(d��ng)���M��,��

�����ٴ_�J(r��n)���o�˸����a(ch��n)�����A(y��)Ӌؓ(f��)���r

�����裺�����M��

��������δ�_�J(r��n)���Y�M��

���������J����(y��ng)����н�ꡪ���o�˸���

���,��ڸ���֧���o�˸�����헕r

�����裺��(y��ng)����н�ꡪ���o�˸���

���������J���y��

����ͬ�r��

�����裺ؔ��(w��)�M��

���������J��δ�_�J(r��n)���Y�M��

����3.��I(y��)�����ڄӺ�ͬ����֮ǰ����c���Ąڄ��P(gu��n)ϵ,�����ߞ�Ą�����Ը���ܲÜp������o���a��?sh��)Ľ��h��ͬ�r�M�����Зl����,����(y��ng)��(d��ng)�_�J(r��n)�����c���Ąڄ��P(gu��n)ϵ�o���a�����a(ch��n)���đ�(y��ng)����н��(�A(y��)Ӌؓ(f��)��),��ͬ�rӋ�뮔(d��ng)�ړp�档

����(1)��I(y��)�ѽ�(j��ng)�ƶ���ʽ�Ľ���ڄ��P(gu��n)ϵӋ���������Ը�Üp���h,����������ʩ;

����(2)��I(y��)���܆η��泷�ؽ���ڄ��P(gu��n)ϵӋ����Üp���h,��

�������ڷ���Ҏ(gu��)���đ�(y��ng)����н��(�o�˸���)�_�J(r��n)�l�������|(zh��)���o�˹�����һ���(n��i)���,��������r�g���^һ���,����I(y��)��(y��ng)��(d��ng)���۬F(xi��n)��Ľ��~Ӌ���o�˸�����

����(��)��(y��ng)����н��ĺ���

����(��)��؛���Ը�����̎������

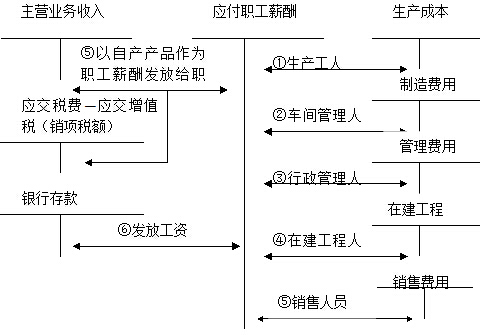

����1.��I(y��)�����Ԯa(ch��n)�a(ch��n)Ʒ����ُ��Ʒ�����؛���Ը����l(f��)�Žo����,����(y��ng)��(d��ng)����(j��)���挦��,������ԓ�a(ch��n)Ʒ����Ʒ�Ĺ��ʃrֵ�����P(gu��n)���M,��Ӌ�����P(gu��n)�Y�a(ch��n)�ɱ���(d��ng)�ړp�棬ͬ�r�_�J(r��n)��(y��ng)����н��,��

����2.����I(y��)���е�ס�����Y�a(ch��n)�o���ṩ�o��ʹ�õ�,����(y��ng)��(d��ng)����(j��)���挦��ԓס��ÿ�ڑ�(y��ng)Ӌ������fӋ�����P(gu��n)�Y�a(ch��n)�ɱ����M��,��ͬ�r�_�J(r��n)��(y��ng)����н��,��

�������Uס�����Y�a(ch��n)�����o��ʹ�õģ���(y��ng)��(d��ng)����(j��)���挦��,����ÿ�ڑ�(y��ng)�������Ӌ�����P(gu��n)�Y�a(ch��n)�ɱ����M��,�����_�J(r��n)��(y��ng)����н�ꡣ�y���J(r��n)�����挦��ķ�؛���Ը���,��ֱ��Ӌ������M�ú͑�(y��ng)����н��,��

����3.�����ṩ��I(y��)֧�����a�N����Ʒ�����(w��)

����(1)Ҏ(gu��)���˫@����Ʒ��ڄ�(w��)�������ّ�(y��ng)�ṩ����(w��)������

�����ٳ��ەr

�����裺�y�д��

���������L�ڴ����M��

���������J���̶��Y�a(ch��n)

���,���ÿ���N�ەr

�����裺�����M�õ�

���������J����(y��ng)�����

�����裺��(y��ng)����н��

���������J���L�ڴ����M��

����(2)δҎ(gu��)���@����Ʒ��ڄ�(w��)������(y��ng)�ṩ����(w��)����

�����ۃr�c�ɱ��IJ��~Ӌ�뮔(d��ng)�ړp��,��

����(��)�ԬF(xi��n)��Y(ji��)��Ĺɷ�֧���γɵđ�(y��ng)����н��ĺ���

�����ԬF(xi��n)��Y(ji��)��Ĺɷ�֧������ָ��I(y��)��@ȡ����(w��)�Г�(d��n)�Թɷݻ�������(qu��n)�湤��(�Hָ��I(y��)�����(qu��n)�湤��)����A(ch��)Ӌ��_���Ľ����F(xi��n)��������Y�a(ch��n)�x��(w��)�Ľ���,��

�����ԬF(xi��n)��Y(ji��)��Ĺɷ�֧��,����(y��ng)��(d��ng)������I(y��)�Г�(d��n)���Թɷݻ�������(qu��n)�湤�ߞ���A(ch��)Ӌ��_����ؓ(f��)���Ĺ��ʃrֵӋ����

����������������Й�(qu��n)���ԬF(xi��n)��Y(ji��)��Ĺɷ�֧��,����(y��ng)��(d��ng)������������I(y��)�Г�(d��n)ؓ(f��)���Ĺ��ʃrֵӋ�����P(gu��n)�ɱ����M��,������(y��ng)����ؓ(f��)����

������I(y��)�ڿ��Й�(qu��n)��֮���ٴ_�J(r��n)�ɓQ�����(w��)����ijɱ��M������,������(y��ng)��(d��ng)�����P(gu��n)ؓ(f��)���Y(ji��)��ǰ��ÿ���Y�a(ch��n)ؓ(f��)�������Լ��Y(ji��)����,����ؓ(f��)���Ĺ��ʃrֵ����Ӌ������׃��Ӌ�뮔(d��ng)�ړp��(���ʃrֵ׃�ӓp��),��

������I(y��)�����ԬF(xi��n)��Y(ji��)��Ĺɷ�֧���γɵ�ؓ(f��)������(y��ng)�ڡ���(y��ng)����н�ꡱ��Ŀ���O(sh��)�á��ɷ�֧����������Ŀ����,��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n�̣�Ŀǰ2015��ע�Զ���(w��)����ԇ�̲ĺ����P(gu��n)�o��(d��o)����δ����,����Ո�P(gu��n)ע!

؟(z��)�ξ�����؈�Ę䶴

- ��һ�����£� 2015��ؔ��(w��)�c��Ӌ���A(y��)��(x��)֪�R�c�����N��Ʒ��ĺ���

- ��һ�����£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖