�|�W���(y��)

�|�W���(y��)

ע��(c��)����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)����(w��)�� >> ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��) >> ����

����2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ę�(qu��n)�淨����

������С����(d��o)�ԡ��҂�һ����(l��i)�W(xu��)��(x��)2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ę�(qu��n)�淨����,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�m�÷���

����(��)��(qu��n)�淨�µ��~��(w��)̎��

����

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)����ʮһ�·�����(d��ng)�Y�a(ch��n)(��)������(ji��)�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ĺ���ă�(n��i)�ݡ�

����![]() �����A(ch��)���c(di��n)�����L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ę�(qu��n)�淨����

�����A(ch��)���c(di��n)�����L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ę�(qu��n)�淨����

����(һ)�m�÷���

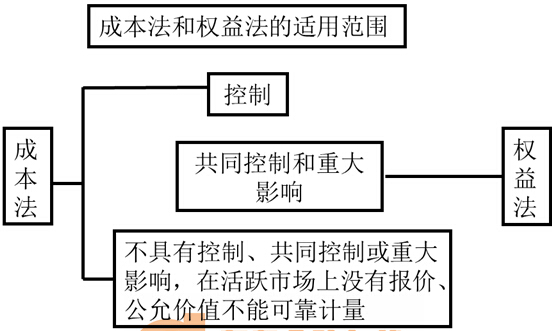

����Ͷ�Y��I(y��)��(du��)��Ͷ�Y��λ���й�ͬ���ƻ��ش�Ӱ푵��L(zh��ng)�ڹə�(qu��n)Ͷ�Y,����(y��ng)��(d��ng)���Ù�(qu��n)�淨����,��ͨ����r�£�Ͷ�Y��I(y��)��(du��)��Ͷ�Y��λ��Ͷ�Yռԓ��λ�б�Q��(qu��n)�Y�����~20%��20%����,���������^(gu��)50%,�����mͶ�Y����20%�������ش�Ӱ푵đ�(y��ng)��(d��ng)���Ù�(qu��n)�淨����,��

����(��)��(qu��n)�淨�µ��~��(w��)̎��

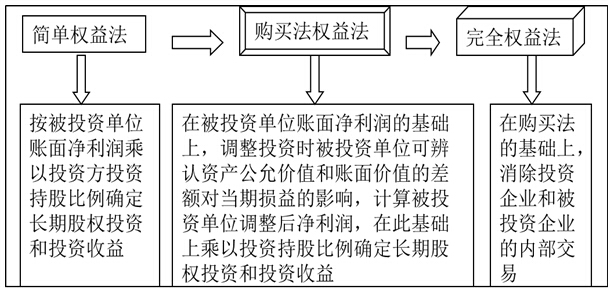

������(qu��n)�淨���(l��i)�͈Dʾ����(ע�⣺�̲��в��õ�����ȫ��(qu��n)�淨)��

������Ŀ�O(sh��)�ã�

�����L(zh��ng)�ڹə�(qu��n)Ͷ�Y�����ɱ�

���������p���{(di��o)��

��������������(qu��n)��׃��(d��ng)

����1.��ʼͶ�Y�ɱ����{(di��o)��

�����L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ�����Ͷ�Y�r(sh��)��(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ���~�ģ����{(di��o)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ�;�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ�С��Ͷ�Y�r(sh��)��(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ���~��,����(y��ng)������~,����ӛ���L(zh��ng)�ڹə�(qu��n)Ͷ�Y����Ŀ���Jӛ���I(y��ng)�I(y��)�����롱��Ŀ,��

����2.Ͷ�Y����Ĵ_�J(r��n)

����Ͷ�Y��I(y��)ȡ���L(zh��ng)�ڹə�(qu��n)Ͷ�Y��,����(y��ng)��(d��ng)���Ց�(y��ng)���л�(y��ng)�֓�(d��n)�ı�Ͷ�Y��λ��(sh��)�F(xi��n)�ă��p��ķ��~���_�J(r��n)Ͷ�Y�p�沢�{(di��o)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ,��Ͷ�Y��I(y��)���ձ�Ͷ�Y��λ������ɵ�����(r��n)��F(xi��n)�����Ӌ(j��)�㑪(y��ng)�ֵõIJ���,������(y��ng)�p���L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ��

����(1)��Ͷ�Y��λ��(sh��)�F(xi��n)������(r��n)

�����裺�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�����p���{(di��o)��

���������J��Ͷ�Y����

����(2)��Ͷ�Y��λ�l(f��)��̝�p

�����裺Ͷ�Y����

���������J���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�����p���{(di��o)��

����(3)��Ͷ�Y��λ�������F(xi��n)�����

�����裺��(y��ng)�չ���

���������J���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�����p���{(di��o)��

�������Ù�(qu��n)�淨������L(zh��ng)�ڹə�(qu��n)Ͷ�Y,�ڴ_�J(r��n)��(y��ng)���л�(y��ng)�֓�(d��n)��Ͷ�Y��λ�ă�����(r��n)���̝�p�r(sh��),�ڱ�Ͷ�Y��λ�~�������(r��n)�Ļ��A(ch��)��,��(y��ng)���]�������ص�Ӱ��M(j��n)���m��(d��ng)�{(di��o)��:

����(1)��Ͷ�Y��λ���õĕ�(hu��)Ӌ(j��)������(hu��)Ӌ(j��)���g�cͶ�Y��I(y��)��һ�µ�,��(y��ng)��Ͷ�Y��I(y��)�ĕ�(hu��)Ӌ(j��)������(hu��)Ӌ(j��)���g��(du��)��Ͷ�Y��λ��ؔ(c��i)��(w��)��(b��o)���M(j��n)���{(di��o)��,���ڴ˻��A(ch��)�ϴ_����(y��ng)���б�Ͷ�Y��λ�ēp��,��

����(2)��ȡ��Ͷ�Y�r(sh��)��Ͷ�Y��λ���(xi��ng)�ɱ��J(r��n)�Y�a(ch��n)�ȵĹ��ʃr(ji��)ֵ����A(ch��),����(du��)��Ͷ�Y��λ�ă�����(r��n)�M(j��n)���{(di��o)����_�J(r��n),��

����(3)Ͷ�Y��I(y��)�ڲ��Ù�(qu��n)�淨�_�J(r��n)Ͷ�Y����r(sh��),����(y��ng)���N(xi��o)�c��(li��n)�I(y��ng)��I(y��)���ϠI(y��ng)��I(y��)֮�g�l(f��)����δ��(sh��)�F(xi��n)��(n��i)�����דp�档Ͷ�Y��I(y��)�c��Ͷ�Y��λ�l(f��)���ă�(n��i)�����דpʧ,�����ա���I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��8̖(h��o)�����Y�a(ch��n)�pֵ����Ҏ(gu��)�������Y�a(ch��n)�pֵ�pʧ��,����(y��ng)��(d��ng)ȫ�~�_�J(r��n)��

����3.Ͷ�Y��I(y��)�ڱ�Ͷ�Y��λ�l(f��)����̝�p�r(sh��)��̎��

����4.��Ͷ�Y��λ�����p���������������ߙ�(qu��n)���׃��(d��ng)

����Ͷ�Y��I(y��)��(du��)�ڱ�Ͷ�Y��λ�����p�����������ߙ�(qu��n)�������׃��(d��ng),����(y��ng)��(d��ng)�{(di��o)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ��Ӌ(j��)�������ߙ�(qu��n)��,��

����(1)�ֹɱ�����׃

�����ڳֹɱ�����׃����r�£���Ͷ�Y��λ�����p�����������ߙ�(qu��n)�������׃��(d��ng),����I(y��)���ֹɱ���Ӌ(j��)�㑪(y��ng)���еķ��~,����ӛ���Jӛ���L(zh��ng)�ڹə�(qu��n)Ͷ�Y����������(qu��n)��׃��(d��ng)����Ŀ���Jӛ���ӛ���Y�����e���������Y�����e����Ŀ,��

����(2)�ֹɱ���׃��(d��ng)

�����ֹɱ���׃��(d��ng)�����谴��(qu��n)�淨����ģ���(y��ng)������Ҫ���M(j��n)��̎����

���,������Ͷ�Y��λ��(du��)��Ͷ�Y��λ�ijֹɱ����p�ٵ�,��Ͷ�Y��λ��(y��ng)��(d��ng)�^�m(x��)���Ù�(qu��n)�淨����ʣ�ಿ�ֹə�(qu��n)������̎��Ͷ�Y�ı�������ǰ�������C������(�Y�����e)�д_�J(r��n)�����û�pʧ�Y(ji��)�D(zhu��n)����(d��ng)�ړp��,��

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^(gu��)�P(gu��n)��ϵ�Ѕ�����(sh��)�����P(gu��n)�n�̣�Ŀǰ2015��ע��(c��)����(w��)����ԇ�̲ĺ����P(gu��n)�o��(d��o)��(sh��)��δ����,����Ո(q��ng)�P(gu��n)ע!

؟(z��)�ξ�����؈�Ę�(sh��)��

- ��һ��(g��)���£� 2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ijɱ�������

- ��һ��(g��)���£� �](m��i)����

-

2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ijɡ�

2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)���L(zh��ng)�ڹə�(qu��n)Ͷ�Yȡ�á�

2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)���ɹ����۽����Y�a(ch��n)��

2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)���ɹ����۽����Y�a(ch��n)��

2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)���ɹ����۽����Y�a(ch��n)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)