�|�W���(y��)

�|�W���(y��)

ע��(c��)����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)����(w��)�� >> ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��) >> ����

���������ɾ��x����ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֮��ȯ�l(f��)�е��~��(w��)̎��

�������|�WС������λ�俼�ČW(xu��)�T,���ڌW(xu��)��(x��)���^(gu��)���У��o(w��)Փ�����}߀�ǿ��̲�,������(hu��)����һЩ�������Ū�����ĵط�,���@�Ǵ�ҿ���ͨ�^(gu��)�|�W�Ĵ��ɰ�K��|�W���ώ���Ո(q��ng)��,��ͬ�r(sh��)��Ҳ�����ږ|�WՓ���M(j��n)�н���ӑՓ,��

�������ɾ��x��(n��i)�ݣ���ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֮��ȯ�l(f��)�е��~��(w��)̎��

����Ӌ(j��)���}

����ij��˾��2��12��1��1���ۃr(ji��)�l(f��)����5������ֵ��1 250�f(w��n)Ԫ��˾��ȯ,���l(f��)�Ѓr(ji��)���1 000�f(w��n)Ԫ,��Ʊ�����ʞ�4.72%,�����긶Ϣ������һ��߀��(�����M(f��i)����),��

�����ٶ���˾�l(f��)�Ђ�ȯļ�����Y�����T���ڽ���һ�l���a(ch��n)��,�����a(ch��n)����2��12��1��1���_(k��i)ʼ���O(sh��)����2��14����깤,���_(d��)���A(y��)����ʹ�à�B(t��i),������(j��)������(j��ng)��(j��)�I(y��)��(w��)����˾��(y��ng)������(hu��)Ӌ(j��)̎����

���������_�𰸡���

����(1)2��12��1��1�հl(f��)�Ђ�ȯ�r(sh��)

�����裺�y�д�����������������������������10 000 000

����������(y��ng)����ȯ������Ϣ�{(di��o)���������������������� 2 500 000

���������J����(y��ng)����ȯ������ֵ����������������������12 500 000

����(2)Ӌ(j��)����Ϣ�M(f��i)��

������˾ÿ�ꑪ(y��ng)֧������Ϣ

����=1 250��4.72%

����=59(�f(w��n)Ԫ),��

�����tԓ��˾��ȯ��(sh��)�H����R�飺����

����1 000=59��(1+R)-1+59��(1+R)-2+59��(1+R)-3+59��(1+R)-4+(59+1 250)��(1+R)-5

�����ɴ�Ӌ(j��)��ó�R=10%,��

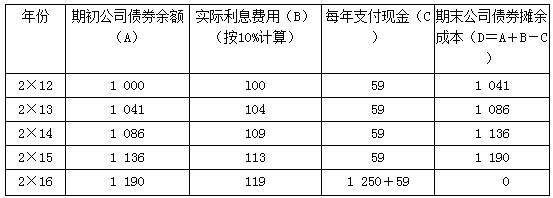

�����tÿ���ۃr(ji��)���N�����14-2��ʾ��

������14-2�����������������������ۃr(ji��)���N��

��������������������������������������������������λ���f(w��n)Ԫ

������2��12��12��31�գ�(��һ����ĩ)

�����裺�ڽ����̡����������������������������� 1 000 000

���������J����(y��ng)����Ϣ�������������������������������� 590 000

��������������(y��ng)����ȯ������Ϣ�{(di��o)���������������������� 410 000

���,���2��13��12��31�գ�(�ڶ�����ĩ)

�����裺�ڽ����̡����������������������������� 1 040 000

���������J����(y��ng)����Ϣ�������������������������������� 590 000

��������������(y��ng)����ȯ������Ϣ�{(di��o)���������������������� 450 000

���,���2��14��12��31�գ�(��������ĩ)

�����裺�ڽ����̡����������������������������� 1 090 000

���������J����(y��ng)����Ϣ�������������������������������� 590 000

��������������(y��ng)����ȯ������Ϣ�{(di��o)���������������������� 500 000

������2��15��12��31�գ�(��������ĩ)

�����裺ؔ(c��i)��(w��)�M(f��i)�á����������������������������� 1 130 000

���������J����(y��ng)����Ϣ�������������������������������� 590 000

��������������(y��ng)����ȯ������Ϣ�{(di��o)���������������������� 540 000

���,���2��16��12��31�գ�(��������ĩ)

�����裺ؔ(c��i)��(w��)�M(f��i)�á����������������������������� 1 190 000

���������J����(y��ng)����Ϣ�������������������������������� 590 000

��������������(y��ng)����ȯ������Ϣ�{(di��o)���������������������� 600 000

����(3)2��16��12��31�յ��ڃ�߀����

�����裺��(y��ng)����ȯ������ֵ���������������������� 1 250 000

���������J���y����������������������������� 1 250 000

�������W(xu��)�T�ᆖ(w��n)��

������ʲô�����ꑪ(y��ng)����Ϣ,���跽�Ŀ�Ŀ�����ڽ����̣�����ؔ(c��i)��(w��)�M(f��i)��?

�������|�W�ώ��ش�

�����ČW(xu��)�T,�����ã�����

���������a(ch��n)����2��12��1��1���_(k��i)ʼ���O(sh��),����2��14����깤���_(d��)���A(y��)����ʹ�à�B(t��i),�,���

�����Y�������g��2��12��1��1�ա���2��14��12��31��

����ף���W(xu��)��(x��)��죡

�� ���P(gu��n)���]��

����2015��ע��(c��)����(w��)����ԇ���ɾ��x�R��

����2015ע��(c��)����(w��)����ԇ��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)�����ɾ��x�R��

؟(z��)�ξ���ݱ��

- ��һ��(g��)���£� �����ɾ��x����ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֮�A(y��)Ӌ(j��)ؓ(f��)���ĺ���

- ��һ��(g��)���£� �](m��i)����

-

�����ɾ��x��������һ��֮���������ľ��wҎ(gu��)��, �p��

�����ɾ��x����ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֮�A(y��)Ӌ(j��)ؓ(f��)���ĺ���

2015ע����ԇ��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)������(x��)�}���Y�a(ch��n)�Ļ����ء�

2015ע����ԇ��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)������(x��)�}������(r��n)���~���(xi��ng)��

�����ɾ��x����ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֮����(w��)�ؽM�ĸ���ͷ���

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)