�|�W���

�|�W���

ע�Զ��Վ�

�|�W��Ӌ�ھ� >> ע�Զ��Վ� >> ؔ���c��Ӌ >> ����

����2015��ؔ���c��Ӌ���A��֪�R�c������Y��Y���Ĵ_������

������С�����ԡ��҂�һ����W��2015��ؔ���c��Ӌ���A��֪�R�c������Y��Y���Ĵ_������,��

����![]() ������������

������������

����(��)���^�Y��ɱ���

����(��)ÿ������o��e�c������

����

������֪�R�c���ڡ�ؔ���c��Ӌ�������»I�Y�������幝(ji��)�Y��Y���ă��ݡ�

����![]() �����A���c��������Y��Y���Ĵ_������

�����A���c��������Y��Y���Ĵ_������

����(��)���^�Y��ɱ���

�����Q��ԭ�t��ʹ�þC���Y��ɱ���͵ļ����(y��u)��,��

����(��)ÿ������o��e�c������

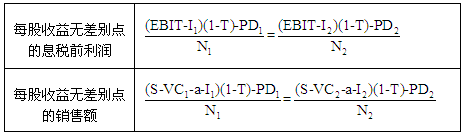

����1.ÿ������o��e�c�ĺ��x

����ÿ������o��e�c��ָÿ�����治�����Y��ʽӰ푵�Ϣ��ǰ�������N��ˮƽ��

��������ʾ����ÿ������o��e�c��,���oՓ�Dz���ؓ�����Y,��߀�Dz��Ù������Y��ÿ�����涼����ȵ�,��

����2.�Q��ԭ�t

|

��1������˾�����AӋEBIT����S��=ÿ������o��e�cEBIT����S���r |

ؓ���I�Y��������ͨ�ɻI�Y�����o��e,�� |

|

��2������˾�����AӋEBIT����S��>ÿ������o��e�cEBIT����S���r |

�x��ؓ���I�Y������ |

|

��3������˾�����AӋEBIT����S��<ÿ������o��e�cEBIT����S���r |

�x����ͨ�ɻI�Y����,�� |

����3.ÿ������o��e�c��Ӌ��:P66��ʽ

�����|�W�Wվ�l(f��)����֪�R�c���ڃ��ݼ��r���µ���Ҫ�l(f��)����������̲ă���,����Ҫ��ԃ����֪�R�c���ݵĿ���Ո����2014���p���^�P��ϵ�Ѕ����������P�n�̣�Ŀǰ2015��ע�Զ��Վ���ԇ�̲ĺ����P�o������δ���У���Ո�Pע!

؟�ξ�����؈�Ę䶴

- ��һ�����£� 2015��ؔ���c��Ӌ���A��֪�R�c���Y��Y����Ӱ�����

- ��һ�����£� �����ɾ��x����ؔ���c��Ӌ��֮�L�ڹə�Ͷ�Y�ę��淨����

�W����12010202000755̖

�W����12010202000755̖