�|�W���

�|�W���

ע��(c��)����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)����(w��)�� >> ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��) >> ����

����2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)������������

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)������������,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1.�������Ļ�������

����2.߅�Hؕ�I(xi��n)����ʽ

����

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��������ؔ(c��i)��(w��)�A(y��)�y(c��)��ؔ(c��i)��(w��)�A(y��)��ڶ���(ji��)�����A(y��)�y(c��)�ă�(n��i)��,��

����![]() �����A(ch��)���c(di��n)��������������

�����A(ch��)���c(di��n)��������������

����1.�������Ļ�������

|

�������Ļ���ģ�� |

����=�N�ۃr(ji��)��-׃��(d��ng)�ɱ�-�̶��ɱ� =���N�ۃr(ji��)��-��λ׃��(d��ng)�ɱ������N�۔�(sh��)��-�̶��ɱ� =P��Q-V��Q-F=��P-V��Q-F |

|

��(y��ng)ע��Ć��} |

��1���@��(g��)����ʽ�������Ҳ������Ҫ�ķ���ʽ,��Ҫ��o������4��(g��),���܉������һ��(g��)׃����ֵ ��2����ʽ�еijɱ��ǏV�x�ģ�����������ɱ�,��Ҳ�������g�M(f��i)�� |

����2.߅�Hؕ�I(xi��n)����ʽ

����(1)�ɂ�(g��)����(߅�Hؕ�I(xi��n)�c��λ߅�Hؕ�I(xi��n))

����߅�Hؕ�I(xi��n)�ַQ߅�H������ؕ�I(xi��n)ë��,�������N������pȥ׃��(d��ng)�ɱ���Ľ��~,��

����߅�Hؕ�I(xi��n)=�N������-׃��(d��ng)�ɱ�

������λ߅�Hؕ�I(xi��n)=�r(ji��)-��λ׃��(d��ng)�ɱ�

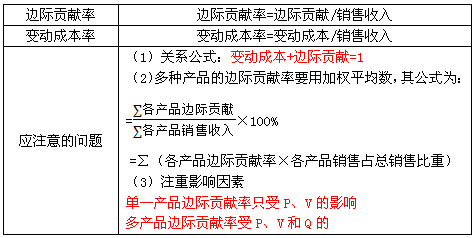

����(2)�ɂ�(g��)��

����(3)߅�Hؕ�I(xi��n)����ʽ

��������=߅�Hؕ�I(xi��n)-�̶��ɱ�=�N�������߅�Hؕ�I(xi��n)��-�̶��ɱ�

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)�ݣ���Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��Ŀǰ2015��ע��(c��)����(w��)����ԇ�̲ĺ����P(gu��n)�o��(d��o)����δ����,����Ո(q��ng)�P(gu��n)ע!

؟(z��)�ξ�����؈�Ę䶴

- ��һ��(g��)���£� 2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)���ɱ��ķ��

- ��һ��(g��)���£� �]����

-

2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)���ɱ��ķ��

2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)���Y����Ҫ���A(y��)�y(c��)�ġ�

2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���A(y��)��(x��)֪�R(sh��)�c(di��n)���Y����Ҫ���A(y��)�y(c��)�ġ�

2015�����������A(y��)��(x��)֪�R(sh��)�c(di��n)�����خa(ch��n)�_�l(f��)��I(y��)��������

2015�����������A(y��)��(x��)֪�R(sh��)�c(di��n)��������ֵ���Ķ��Ճ�(y��u)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)