�|�W���

�|�W���

ע�Զ��Վ�

�|�W��Ӌ�ھ� >> ע�Զ��Վ� >> ؔ���c��Ӌ >> ����

����2014��ؔ���c��Ӌ���_��֪�R�c�������~��ĺ���

������С�����ԡ��҂�һ����W��2014��ؔ���c��Ӌ����Ҫ�_��֪�R�c�������~��ĺ��㡣

����![]() ������������

������������

����(һ)�����~��Ĵ_�J�cӋ��

����(��)�����~����

����

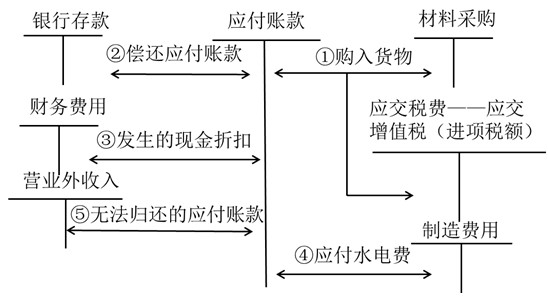

������֪�R�c���ڡ�ؔ���c��Ӌ����ʮ��������ؓ����һ��(ji��)�����~��ĺ���ă���,��

����![]() ��֪�R�c���������~��ĺ���

��֪�R�c���������~��ĺ���

���,���һ�������~��Ĵ_�J�cӋ��

���������~��һ�㰴�������~���~

�����ЬF(xi��n)���ۿ۵ģ����������~�Ŀ�ֵ�������۳��ۿۣ��_��

�����F(xi��n)���ۿی��H�@�Õr,���_�pؔ���M��

�����o��֧���đ������ֱ���D��I�I(y��)������

���,������������~����

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ��ݼ��r���µ���Ҫ�l(f��)����������̲ă��ݣ���Ҫ��ԃ����֪�R�c���ݵĿ���Ո����2014���p���^�P��ϵ�Ѕ����������P�n��,��

؟�ξ���ݱ��

- ��һ�����£� 2014��ؔ���c��Ӌ���_��֪�R�c���L�ڴ����M�õ��~��̎��

- ��һ�����£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖