�|�W���

�|�W���

ע�Զ��Վ�

�|�W��Ӌ�ھ� >> ע�Զ��Վ� >> ؔ���c��Ӌ >> ����

����2014��ؔ���c��Ӌ���_��֪�R�c����ֹɱ��������ɳɱ����Ğ���淨

������С�����ԡ��҂�һ����W��2014��ؔ���c��Ӌ����Ҫ�_��֪�R�c����ֹɱ��������ɳɱ����Ğ���淨,��

����![]() ������������

������������

����(һ)��ֹɱ��������ɳɱ����Ğ���淨

����

������֪�R�c���ڡ�ؔ���c��Ӌ����ʮһ�·������Y�a������������(ji��)��ֹɱ��������ɳɱ����Ğ���淨�ă���,��

����![]() ��֪�R�c������ֹɱ��������ɳɱ����Ğ���淨

��֪�R�c������ֹɱ��������ɳɱ����Ğ���淨

������ֹɱ��������ɳɱ����Ğ���淨��

������ֹɱ��������ɳɱ����Ğ���淨�ĕ�Ӌ̎�����D��ʾ,��

���,���1��Ӌ�����u����������͠I�I(y��)������

�������u,����������͠I�I(y��)������Ĵ_�����cͶ�Y���w���P,���ٶ��ٴ�Ͷ�Y�����պ�ԭͶ�Y�����ղ�����һ����Ӌ��ȣ�����������10%��ȡӯ��e,��

���,������C�ϽY���������u���t�o�茦���M�Е�Ӌ̎��,��

���,�����ɴν��քe�������u��ؓ���u�����C�ϽY����ؓ���u

����1���ٶ�ԭͶ�Y�����ծa��ؓ���u100,���ٴ�Ͷ�Y�����ծa�������u80,���t�C�ϽY����ؓ���u20���a����ԭͶ�Y������,����Ӌ��䛞飺

�����裺�L�ڹə�Ͷ�Y 20

���������J��ӯ��e 2

��������������������--������� 18

����2���ٶ�ԭͶ�Y�����ծa�������u80,���ٴ�Ͷ�Y�����ծa��ؓ���u100���t�C�ϽY����ؓ���u20,���a�����ٴ�Ͷ�Y������,����Ӌ��䛞飺

�����裺�L�ڹə�Ͷ�Y 20

���������J���I�I(y��)������ 20

��������ɴ�Ͷ�Y����ؓ���u

����1��ԭͶ�Y������ؓ���u

�����裺�L�ڹə�Ͷ�Y

���������J��ӯ��e

��������������������--�������

����2���ٴ�Ͷ�Y������ؓ���u

�����裺�L�ڹə�Ͷ�Y

���������J���I�I(y��)������

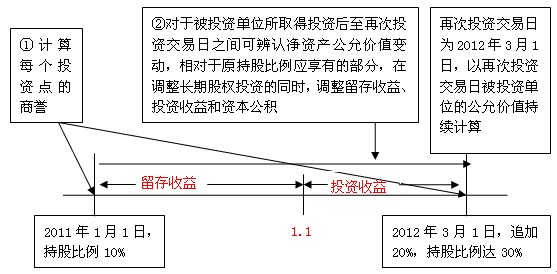

���,���2��ԭȡ��Ͷ�Y������ȡ��Ͷ�Y�Ľ�����֮�g��Ͷ�Y��λ�ɱ��J���Y�a�Ĺ��ʃrֵ׃��������ԭ�ֹɱ����IJ����L�ڹə�Ͷ�Y���{��

�����P�I�c����ʹȫ��Ͷ�Y���ٴ�Ͷ�Y�����ձ�Ͷ�Y��λ�ɱ��J�Y�a���ʃrֵ���m(x��)Ӌ��,���t����ԭͶ�Y�ֹɱ��������{�����ٴ�Ͷ�Y���������б�Ͷ�Y��λ�ɱ��J���Y�a���ʃrֵ�ķ��~��

�����{��������£�

�����裺�L�ڹə�Ͷ�Y����Ͷ�Y��λ�ɱ��J���Y�a�Ĺ��ʃrֵ׃

�����ӡ�ԭ�ֹɱ�����

���������J���������棨ӯ��e,���������䣩��ԭȡ��Ͷ�Y�r������

������������Ͷ�Y�����ڳ���Ͷ�Y��λ���������׃�ӡ�ԭ�ֹɱ�����

������������Ͷ�Y���棨����Ͷ�Y�����ڳ�������Ͷ�Y������֮�g

��������������Ͷ�Y��λ�ă��p���ԭ�ֹɱ�����

�������������Y�����e--�����Y�����e�����~��

�����|�W�Wվ�l(f��)����֪�R�c���ڃ��ݼ��r���µ���Ҫ�l(f��)����������̲ă���,����Ҫ��ԃ����֪�R�c���ݵĿ���Ո����2014���p���^�P��ϵ�Ѕ����������P�n�̡�

؟�ξ���ݱ��

- ��һ�����£� 2014��ؔ���c��Ӌ���_��֪�R�c�����淨�D��ɱ���

- ��һ�����£� �]����

�W����12010202000755̖

�W����12010202000755̖