�|�W���(y��)

�|�W���(y��)

ע��(c��)����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)����(w��)�� >> ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��) >> ����

�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ę�(qu��n)�淨������m�÷���

����2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���_��֪�R(sh��)�c(di��n)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ę�(qu��n)�淨������m�÷���

������С����(d��o)�ԡ��҂�һ����(l��i)�W(xu��)��(x��)2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)����Ҫ�_��֪�R(sh��)�c(di��n)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ę�(qu��n)�淨������m�÷���,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

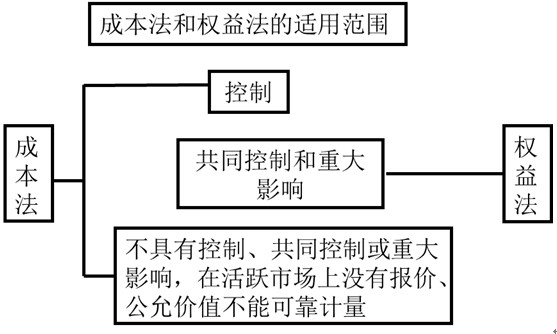

����(һ)�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ę�(qu��n)�淨������m�÷���

����

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)����ʮһ�·�����(d��ng)�Y�a(ch��n)������������(ji��)�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ę�(qu��n)�淨������m�÷����ă�(n��i)�ݡ�

����![]() ��֪�R(sh��)�c(di��n)�����L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ę�(qu��n)�淨������m�÷���

��֪�R(sh��)�c(di��n)�����L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ę�(qu��n)�淨������m�÷���

����Ͷ�Y��I(y��)��(du��)��Ͷ�Y��λ���й�ͬ���ƻ��ش�Ӱ푵��L(zh��ng)�ڹə�(qu��n)Ͷ�Y,����(y��ng)��(d��ng)���Ù�(qu��n)�淨����,��ͨ����r�£�Ͷ�Y��I(y��)��(du��)��Ͷ�Y��λ��Ͷ�Yռԓ��λ�б�Q��(qu��n)�Y�����~20%��20%����,���������^(gu��)50%,�����mͶ�Y����20%�������ش�Ӱ푵đ�(y��ng)��(d��ng)���Ù�(qu��n)�淨���㡣

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^(gu��)�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n�̡�

؟(z��)�ξ���ݱ��

- ��һ��(g��)���£� 2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���_��֪�R(sh��)�c(di��n)���ɱ����µ��~��(w��)̎��

- ��һ��(g��)���£� �](m��i)����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)