�|�W���

�|�W���

ע�Զ���(w��)��

�|�W��Ӌ�ھ� >> ע�Զ���(w��)�� >> ؔ��(w��)�c��Ӌ >> ����

����2014��ؔ��(w��)�c��Ӌ���_��֪�R�c�����н���Ĺ̶��Y�a(ch��n)

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014��ؔ��(w��)�c��Ӌ����Ҫ�_��֪�R�c�����н���Ĺ̶��Y�a(ch��n) ��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)���н���Ĺ̶��Y�a(ch��n)

����

������֪�R�c���ڡ�ؔ��(w��)�c��Ӌ����ʮ�·������Y�a(ch��n)��һ���ڶ���(ji��)���н���Ĺ̶��Y�a(ch��n)�ă�(n��i)��,��

����![]() ��֪�R�c�������н���Ĺ̶��Y�a(ch��n)

��֪�R�c�������н���Ĺ̶��Y�a(ch��n)

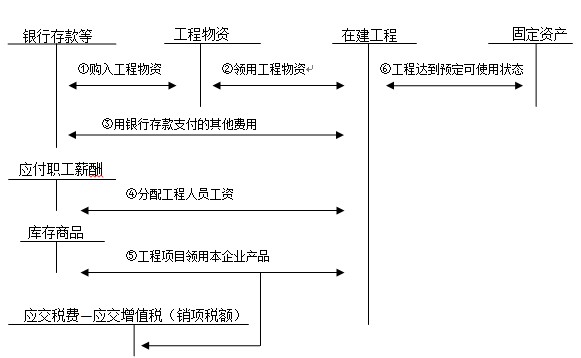

�����ԠI���̵ĕ�Ӌ̎�����D��ʾ��

���,���һ����I(y��)ͨ�^�ԠI��ʽ����Ĺ̶��Y�a(ch��n),�������~�rֵ��(y��ng)��(d��ng)����ԓ��Y�a(ch��n)�_���A(y��)����ʹ�à�B(t��i)ǰ���l(f��)���ı�Ҫ֧���_��,������ֱ�Ӳ���,��ֱ���˹�,��ֱ�әCеʩ���M��,��

���,������������깤��ʣ��Ĺ������Y�����D(zhu��n)������I(y��)�����ϵ�,�����䌍�H�ɱ���Ӌ���ɱ��D(zhu��n)����I(y��)�Ď�����,�����ڿɵֿ���ֵ���M헶��~�ģ���(y��ng)���pȥ��ֵ���M헶��~��Č��H�ɱ���Ӌ���ɱ�,���D(zhu��n)����I(y��)�Ď�����,��

�����������Pӯ,���P̝,����U�����p�Ĺ������Y,���pȥ���U��˾,���^ʧ���r�����ֺ�IJ��~�������Ŀ��δ�깤��,��Ӌ���_�p���������Ŀ�ijɱ�,�������ѽ�(j��ng)�깤�ģ�Ӌ�뮔(d��ng)�ڠI�I(y��)����֧,��

���,����ģ������_���A(y��)����ʹ�à�B(t��i)ǰ���M��ؓ��(li��n)��ԇ܇���l(f��)���ă�֧����Ӌ�빤�̳ɱ�,����I(y��)���ڽ������Ŀ���_���A(y��)����ʹ�à�B(t��i)ǰ,����ȡ�õ�ؓ��(li��n)��ԇ܇�^�����γɵġ��܉�?q��)����N�۵Įa(ch��n)Ʒ,����l(f��)���ijɱ�,��Ӌ���ڽ����̳ɱ����N�ۻ��D(zhu��n)������Ʒ�r,�����䌍�H�N��������A(y��)Ӌ�ۃr�_�p���̳ɱ�,��

���,����壩������Ȼ��(z��i)����ԭ����ɵ��ڽ����̈�U�p����(y��ng)������pʧֱ��Ӌ�뮔(d��ng)�ڠI�I(y��)��֧��,��

���,�������������Ĺ̶��Y�a(ch��n)���_���A(y��)����ʹ�à�B(t��i)������δ�k�������Q���,����(y��ng)��(d��ng)���_���A(y��)����ʹ�à�B(t��i)֮����,������(j��)�����A(y��)�㡢��r���߹��̌��H�ɱ���,������Ӌ�rֵ�D(zhu��n)��̶��Y�a(ch��n),���������P(gu��n)Ӌ��̶��Y�a(ch��n)���f��Ҏ(gu��)��,��Ӌ��̶��Y�a(ch��n)���f,���k���˿����Q�����m(x��)�������{(di��o)��,��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)�ݣ���Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��

؟(z��)�ξ���ݱ��

- ��һ�����£� 2014��ؔ��(w��)�c��Ӌ���_��֪�R�c����ُ�Ĺ̶��Y�a(ch��n)

- ��һ�����£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖