�|�W���

�|�W���

ע�Զ���(w��)��

�|�W��Ӌ�ھ� >> ע�Զ���(w��)�� >> ؔ��(w��)�c��Ӌ >> ����

����2014��ؔ��(w��)�c��Ӌ���_��֪�R�c(di��n)����؛���r��(zh��n)��ĺ���

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014��ؔ��(w��)�c��Ӌ����Ҫ�_��֪�R�c(di��n)����؛���r��(zh��n)��ĺ���,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)��؛���r��(zh��n)���Ӌ��

����(��)��؛���r��(zh��n)��Ĵ_�J(r��n)�ͻ��D(zhu��n)

����(��)��؛���r��(zh��n)��ĽY(ji��)�D(zhu��n)

����

������֪�R�c(di��n)���ڡ�ؔ��(w��)�c��Ӌ���ھ��������Y�a(ch��n)��������һ��(ji��)��؛���r��(zh��n)��ĺ���ă�(n��i)��,��

����![]() ��֪�R�c(di��n)������؛���r��(zh��n)��ĺ���

��֪�R�c(di��n)������؛���r��(zh��n)��ĺ���

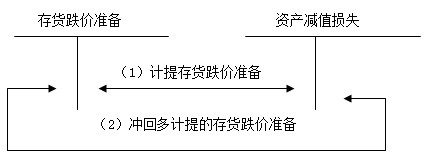

���,���1����؛���r��(zh��n)���Ӌ��

������(d��ng)���E�������؛�l(f��)���pֵ�r����I(y��)��(y��ng)����ĩӋ���؛�Ŀ�׃�F(xi��n)��ֵ,��Ӌ���؛���r��(zh��n)��,��

������2����؛���r��(zh��n)��Ĵ_�J(r��n)�ͻ��D(zhu��n)

������I(y��)��(y��ng)��ÿһ�Y�a(ch��n)ؓ(f��)�����գ����^��؛�ɱ��c��׃�F(xi��n)��ֵ,��Ӌ�����(y��ng)Ӌ��Ĵ�؛���r��(zh��n)��,�����c���ᔵ(sh��)�M(j��n)�б��^������(y��ng)�ᔵ(sh��)�������ᔵ(sh��),����(y��ng)���a(b��)�ᡣ��I(y��)Ӌ��Ĵ�؛���r��(zh��n)��,����(y��ng)Ӌ�뮔(d��ng)�ړp�棨�Y�a(ch��n)�pֵ�pʧ��,��

������(d��ng)��ǰ�pӛ��؛�rֵ��Ӱ������ѽ�(j��ng)��ʧ���pӛ�Ľ��~��(y��ng)��(d��ng)���Ի֏�(f��),������ԭ��Ӌ��Ĵ�؛���r��(zh��n)����~��(n��i)�D(zhu��n)��,���D(zhu��n)�صĽ��~Ӌ�뮔(d��ng)�ړp�棨�Y�a(ch��n)�pֵ�pʧ����

���,���3����؛���r��(zh��n)��ĽY(ji��)�D(zhu��n)

������I(y��)Ӌ���˴�؛���r��(zh��n)��,����������в��ִ�؛�ѽ�(j��ng)�N�ۣ��t��I(y��)�ڽY(ji��)�D(zhu��n)�N�۳ɱ��r,����(y��ng)ͬ�r�Y(ji��)�D(zhu��n)������Ӌ��Ĵ�؛���r��(zh��n)��,��

�����裺���I�I(y��)��(w��)�ɱ�

���������J�������Ʒ

�����裺��؛���r��(zh��n)��

���������J�����I�I(y��)��(w��)�ɱ�

�������������(w��)�ؽM����؛�����Y�a(ch��n)���Q�D(zhu��n)���Ĵ�؛,����(y��ng)ͬ�r�Y(ji��)�D(zhu��n)��Ӌ��Ĵ�؛���r��(zh��n)��,�������_�p��(d��ng)�ڵ��Y�a(ch��n)�pֵ�pʧ��������(w��)�ؽM�ͷ�؛�����Y�a(ch��n)���Q��ԭ�t�M(j��n)�Е�Ӌ̎��,��

��������؛eӋ���؛���r��(zh��n)���,��Ҳ��(y��ng)�������Y(ji��)�D(zhu��n)����(y��ng)�Ĵ�؛���r��(zh��n)�䡣

�����|�W�W(w��ng)վ�l(f��)����֪�R�c(di��n)���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c(di��n)��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��

؟(z��)�ξ���ݱ��

- ��һ�����£� 2014��ؔ��(w��)�c��Ӌ���_��֪�R�c(di��n)����؛�pֵ�E����Д�

- ��һ�����£� 2014��ؔ��(w��)�c��Ӌ���_��֪�R�c(di��n)�����D(zhu��n)���ϵĺ���

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖